相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第14回目は「相続税対策は二次相続も含めてトータルに考える」についてです。

相続税対策は二次相続も含めてトータルに考える ~相続税の便利帳 Vol.14~

Vol.14

相続税対策は二次相続も含めてトータルに考える

父が死亡して相続税を支払ったとしても、その後、母が死亡したときに相続税を納めなければなりません。したがって相続税対策は一次相続だけでなく、二次相続も含めてトータルに考える必要があります。

1. 二次相続とは?

父母のうち父が先に死亡したとします。父が死んだ時が一次相続で、母が死んだ時が二次相続にあたります。一次相続と二次相続との間隔は平均で5年です。 一次相続時と二次相続時の概算相続税額を計算し、トータルでスムーズに納税ができるよう検討し、対策を打つことが大切です。

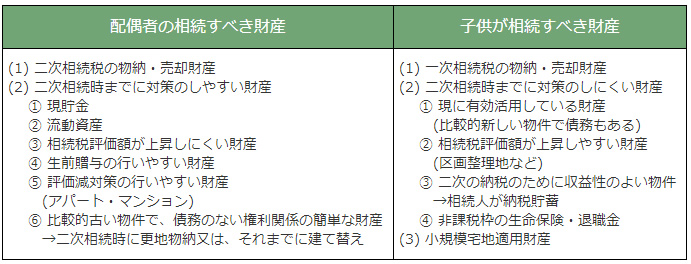

2. 二次相続時に得する一次相続時の分割方法

| 配偶者の相続すべき財産 | 子供が相続すべき財産 |

|

(1) 二次相続税の物納・売却財産 (2) 二次相続時までに対策のしやすい財産 ① 現貯金 ② 流動資産 ③ 相続税評価額が上昇しにくい財産 ④ 生前贈与の行いやすい財産 ⑤ 評価減対策の行いやすい財産 ⑥ 比較的古い物件で、債務のない権利関係の簡単な財産

|

(1) 一次相続税の物納・売却財産 (2) 二次相続時までに対策のしにくい財産 ① 現に有効活用している財産

② 相続税評価額が上昇しやすい財産

③ 二次の納税のために収益性のよい物件

④ 非課税枠の生命保険・退職金 (3) 小規模宅地適用財産 |

注意点は一次相続時に“安易な共有分割”はしないことです。二次相続時に、

①「争族」のもとになる、②物納できなくなる、③売却すれば譲渡税が生じるなどの問題が起こる可能性があります。

一般的には、一次相続時に「子供が含みのある資産」を相続するほうが有利になるケースが多いといえます。

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)