相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.04 「相続税の申告スケジュールと納付方法」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第4回目は「相続税の申告スケジュールと納付方法」についてです。

相続税の申告スケジュールと納付方法 ~相続税の便利帳 Vol.04~

Vol.4

相続税の申告スケジュールと納付方法

相続税は被相続人が死亡してから10ヶ月以内に申告・納付しなければなりません。 また納付方法には、①金銭一時納付、②延納、③物納の3種類の方法があります。

1.相続税の申告期限

相続税の申告期限は、被相続人の死亡から10ヶ月以内です。

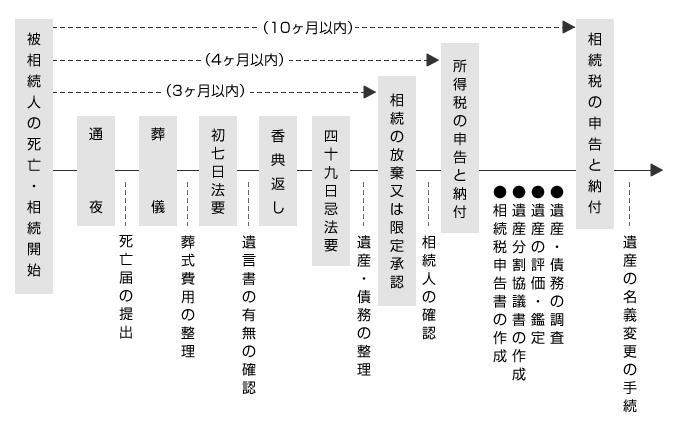

2.相続開始後の申告スケジュール

相続開始後の申告スケジュールは次のとおりです。

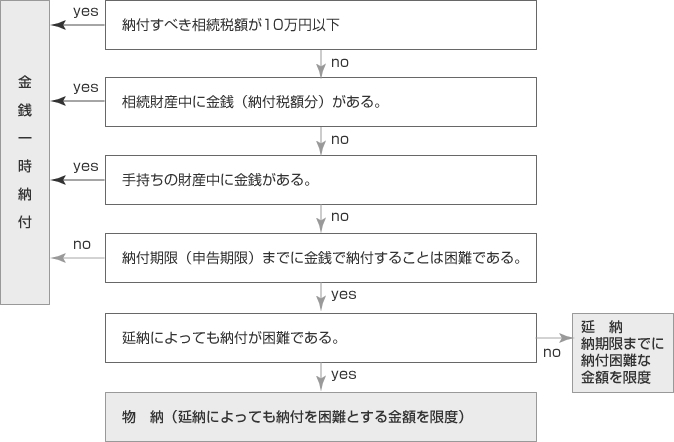

3.相続税の納付方法

相続税の納付方法には、3種類あります。

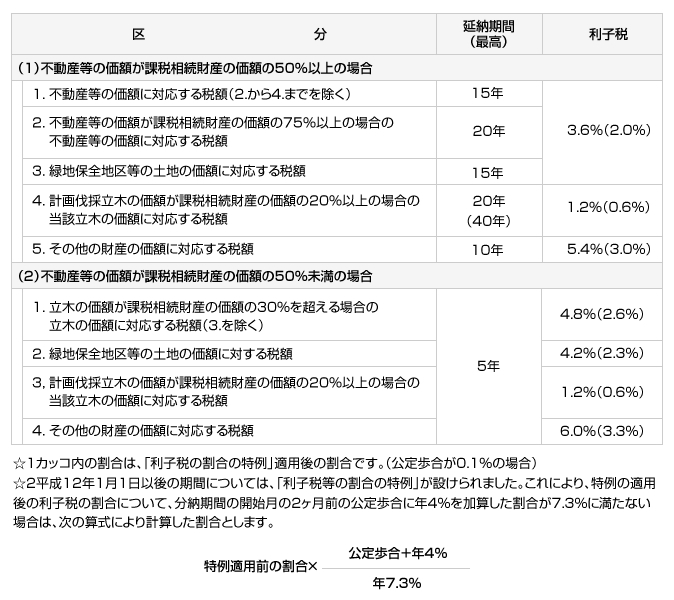

4. 物納から延納への切り替え

物納から延納に切り替えるのも相続税対策の一つの方法です。ただし、逆の延納から物納への切り替えは原則としてできません。

☆平成18年4月1日以後の相続については、延納期間中に資力の状況の変化等により、延納による納付が困難となった場合には、申告期限から10年以内に限り、延納の残額を限度として、物納を選択することができる制度が創設されました。

また平成12年1月1日以後の期間に対応する相続税の延納の利子税の割合が次のように引き下げられました。

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)