相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.06「実例 ~相続税の発生から相続税の納付まで~」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第6回目は「実例 ~相続税の発生から相続税の納付まで~」についてです。

実例 ~相続税の発生から相続税の納付まで~ ~相続税の便利帳 Vol.06~

Vol.6

実例~相続税の発生から相続税の納付まで~

相続が発生しました。相続税の納付までをどういう順序で行えばよいかを実例で見てみましょう。一次相続の場合、二次相続のことも考慮することが、今後のためになるといえます。

1.平成22年1月末相続発生 → 申告期限は平成22年11月末

2.葬式費用は課税財産から控除することができる。

・・・・・お通夜、お葬式にかかった費用はすべて財産からマイナスできる。

①とにかく領収書を取ること。

②領収書のないものでも、誰にいくら支払ったかをメモしておくこと。

☆領収書のあるものしかダメと思っている人がいます。

(御布施、戒名料etc・・・・・)

3.概算相続税の算出 → 一日あれば出来てしまう

①名寄帳、土地、建物等不動産の把握

②借金の把握 百万円単位又は千万円単位で良い。

③預貯金、株式等の把握 大まかに聞き出すだけ

☆分割は決まっていないが、とりあえず配偶者が法定相続分を取得したものとして計算し、

さらに二次の相続税も算出してしまう。 → これがポイント

4. 一次+二次の相続税の支払の方向づけを決定する

つまり、一次+二次分の物納又は売却する土地を決めてしまうのです。

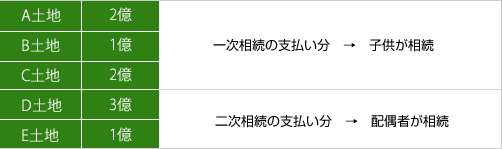

方法(例)全財産20億円 → 一次相続税 5億円

二次相続税 4億円とすると

☆手放しても惜しくない順に、財産を 9億円分、順番をつける。

5. 所轄税務署と物納の事前協議

・・・・・物納を収納してくれそうかどうか事前相談をしておく。

☆条件的に問題があれば、この時点で教えてくれる。

↓

相続税の申告期限までに条件整備ができる。(時間的余裕)

6. 売却の可能性を探る

一次相続のA・B・Cの土地について、売却可能額を調査。

↓

概算の物納価額より高値で売却が可能なら、売却してしまう

(注)物納から売却に変更すると最初から延納にしたものとして、利子税がかかってしまう。

●ワンポイント

●上記1.から6.を相続発生から3ヶ月程度で行なってしまう。

→相続税支払の大筋、メドを早く作ることが大切

●概算相続税・指針を相続人全員に集まってもらい説明し、意思統一を図る。

→後々の相続争いの防止にもつながる。

●上記1.から6.を相続発生から3ヶ月程度で行なってしまう。

→相続税支払の大筋、メドを早く作ることが大切

●概算相続税・指針を相続人全員に集まってもらい説明し、意思統一を図る。

→後々の相続争いの防止にもつながる。

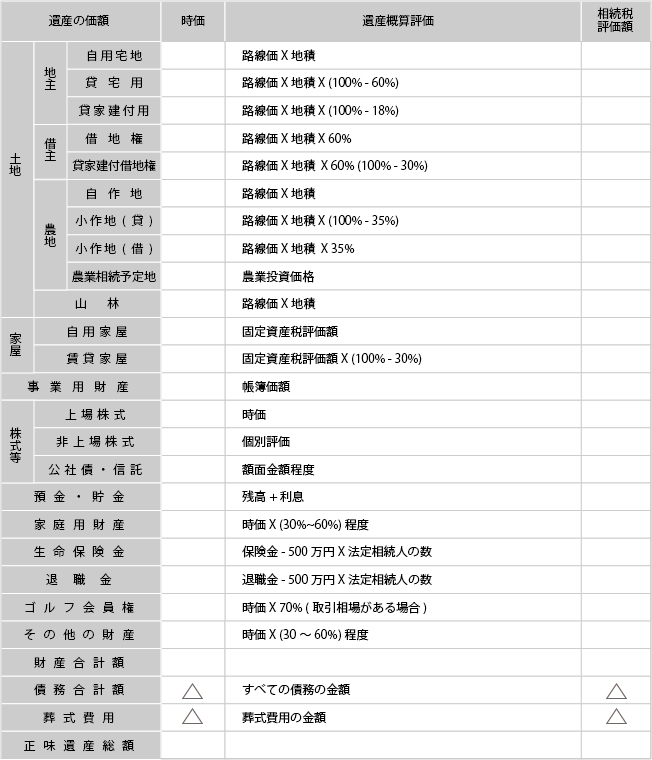

7. 概算正味遺産総額算出表

(単位:万円)

(前提) 借地権割合 60%、借家権割合 30%、底地権割合 40%

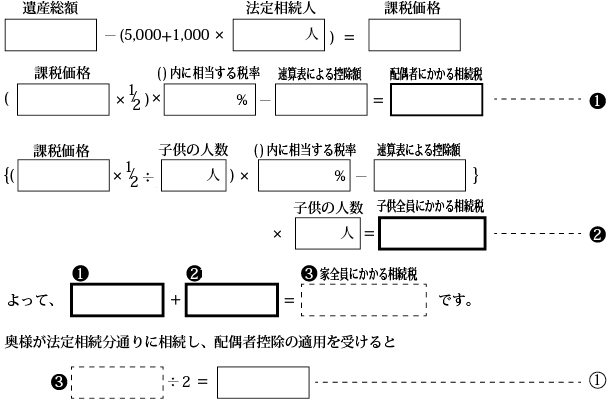

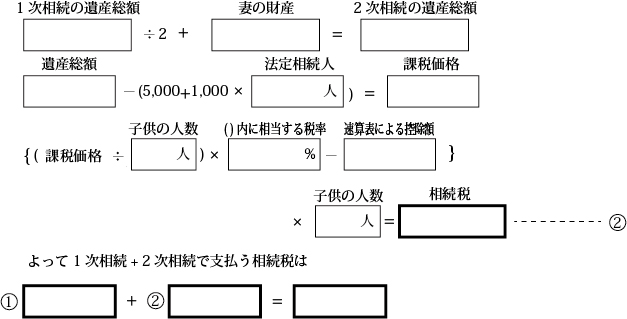

8. 相続税の速算標

******************一次相続の相続税*******************

******************二次相続の相続税*******************

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)