相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.07「アパート・貸店舗等を利用した相続税対策」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第7回目は「アパート・貸店舗等を利用した相続税対策」についてです。

アパート・貸店舗等を利用した相続税対策 ~相続税の便利帳 Vol.07~

Vol.7

アパート・貸店舗等を利用した相続税対策

アパートや貸店舗等は、貸家建付地となって相続税評価額が減額されます。またアパートや貸店舗の経営は相続税上でメリットがあるだけでなく、所得税や固定資産税の面でもメリットがあります。

1.アパート・貸店舗等の相続税上のメリット

(1) アパートや貸店舗の敷地は貸家建付地として18%程評価が下がります。

〔例〕土地の評価 借地権割合60% 借家権割合30%

(2)アパートや貸店舗の評価は建築費と比べ65%程度下がります。

〔例〕建物の評価 借家権割合30%

2.アパート・貸店舗等の所得税上のメリット

(1) 土地の固定資産税が経費になります。

(2) 家族がアパート等の管理を行なっていれば、給与を払うことができます。

(青色事業専従者給与)

(3) 仮に赤字になったとしても、他の所得(農業所得や給与所得など)と相殺することができます。

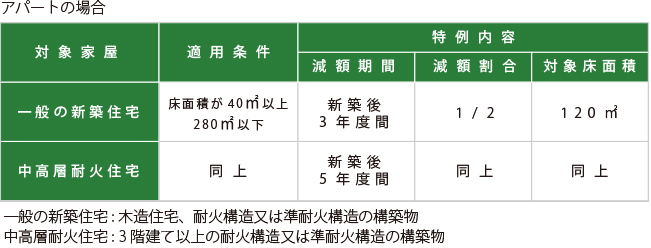

3.アパートの固定資産税上のメリット

(1) アパートの敷地なら、一戸当たり小規模住宅用地・住宅用地の軽減の特例が適用されます。

(2) 新築アパートの家屋には、税額軽減の特例が適用されます。

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)