相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.20「土地投資利益率で土地を末代まで守る」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第20回目は「土地投資利益率で土地を末代まで守る」についてです。

土地投資利益率で土地を末代まで守る ~相続税の便利帳 Vol.20~

Vol.20

土地投資利益率で土地を末代まで守る

約30年に1回、世代交代の相続が発生します。その間に土地にかかる相続税を貯めることができれば、末代まで土地を守ることができます。そのためには、いくら利益が必要か。…それば『土地投資利益率』です。

1.土地投資利益率とは

| = | 全ての土地から生ずる利益(諸経費控除後) |

| 全ての土地の相続税評価額 |

2.必要な土地投資利益率の計算方法

= {(③‐④)÷⑤÷⑥}÷①×100

<手順及び内容>

- ①土地の相続税評価額を計算

- ②全財産の相続税評価額を計算

- ③相続税を計算(1次+2次)

- ④相続の際、納税できる現預金額

- ⑤相続までの期間は何年か。(30年又は20年?)

- ⑥毎年の所得金額に対する税引後の手残り割合

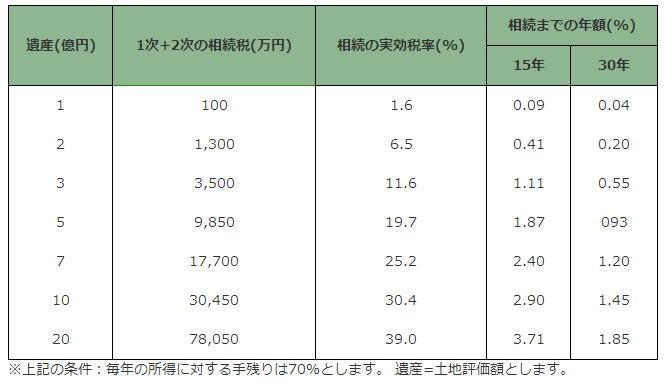

<妻と子2人の場合に必要とされる土地投資利益率の目安>

| 遺産(億円) | 1次+2次の相続税(万円) | 相続の実効税率(%) | 相続までの年額(%) | |

| 15年 | 30年 | |||

| 1 | 100 | 1.6 | 0.09 | 0.04 |

| 2 | 1,300 | 6.5 | 0.41 | 0.20 |

| 3 | 3,500 | 11.6 | 1.11 | 0.55 |

| 5 | 9,850 | 19.7 | 1.87 | 093 |

| 7 | 17,700 | 25.2 | 2.40 | 1.20 |

| 10 | 30,450 | 30.4 | 2.90 | 1.45 |

| 20 | 78,050 | 39.0 | 3.71 | 1.85 |

※上記の条件:毎年の所得に対する手残りは70%とします。

遺産=土地評価額とします。

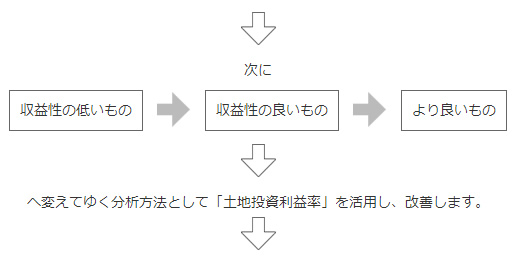

3.改善する土地の選出

まずは、個々の土地ごとに土地投資利益率を計算します。

次に

- 収益性の低いもの

- 収益性の良いもの

- より良いもの

へ変えてゆく分析方法として「土地投資利益率」を活用し、改善します。

<例えば>

土地投資利益率の最も悪い土地に1億円の共同住宅を借入金で建築し、改善を行ったとします。

~条件~

- ①活用30年後と仮定するため、借入金と建物評価は、共にゼロとします。

- ②活用により税引後1,000千円/年×30年=30,000千円貯蓄できるものとします。

- ③土地以外の物件の数値は、比較上、全く変動しないものとします。

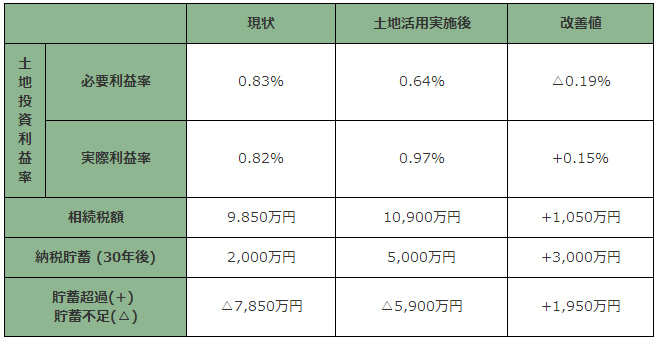

4.土地活用による30年後の効果

賃貸物件を建築することにより、

- ①収益UPによる納税資金の増加

- ②相続税評価の減少

の効果が見込めるため、Aさんの場合は、下記の様に改善されました。

| 現状 | 土地活用実施後 | 改善値 | ||

| 土地投資利益率 | 必要利益率 | 0.83% | 0.64% | △0.19% |

| 実際利益率 | 0.82% | 0.97% | +0.15% | |

| 相続税額 | 9.850万円 | 10,900万円 | +1,050万円 | |

| 納税貯蓄 (30年後) | 2,000万円 | 5,000万円 | +3,000万円 | |

|

貯蓄超過(+)

貯蓄不足(△) |

△7,850万円 | △5,900万円 | +1,950万円 | |

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)