相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.21「固定資産税は賦課課税方式」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第21回目は「固定資産税は賦課課税方式」についてです。

固定資産税は賦課課税方式 ~相続税の便利帳 Vol.21~

固定資産税は、1月1日現在の土地、家屋及び償却資産の所有者に課税標準額等の1.4%が賦課課税方式により課税されます。 ※税率は市町村によって異なります

1.固定資産とは

固定資産とは、土地、家屋、償却資産を総称したものです。

2.固定資産税の課税方法

固定資産税は毎年1月1日現在の固定資産の所有者に対して、市区町村がほぼ一方的にその固定資産を評価して課税します。ここでは納税者はその評価や計算を自ら行うことはありません。このような納税方式を賦課課税方式といいます。この方式の場合には、万一間違いや事実誤認があったときには納税者自身が訂正を求めなければなりません。

3.納める額

●土地

| 課税標準額 | X | 税率(1.4%) |

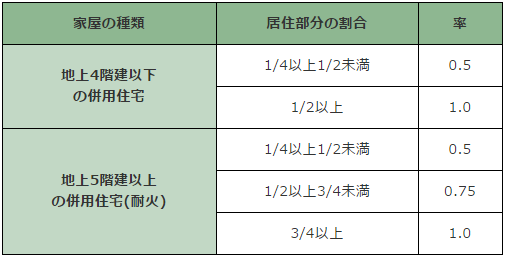

☆居住と居住以外が併用している住宅の場合には、その敷地の用に供されている

土地のうち下記の住宅用地率を乗じたものが住宅用地となります。

| 家屋の種類 | 居住部分の割合 | 率 |

| 地上4階建以下 の併用住宅 |

1/4以上1/2未満 | 0.5 |

| 1/2以上 | 1.0 | |

| 地上5階建以上 の併用住宅(耐火) |

1/4以上1/2未満 | 0.5 |

| 1/2以上3/4未満 | 0.75 | |

| 3/4以上 | 1.0 |

●家屋、償却資産

| 課税台帳に登録 されている価格 |

X | 税率(1.4%) |

4.住宅用地の特例措置について

住宅用地については、課税標準の特例措置が次のように講じられています。

| 特例額 | |

| 小規模住宅用地 | 価格 X 1/6 |

| 一般の住宅用地 | 価格 X 1/3 |

(注)小規模住宅用地…住宅用地で住居1戸につき200㎡までの部分

一般の住宅用地…住宅用地で200㎡超える部分

5.住宅用地の申告は

住宅用地の認定のため、次のような場合には、「固定資産税の住宅用地等申告書」の提出が必要です。なお、提出期限は翌年の1月31日です。

(1)住宅を新築・増築した場合

(2)住宅を全部又は一部取り壊した場合

(3)住宅を建て替えた場合

(4)家屋の用途を変更した場合(住宅から店舗に、店舗から住宅に変更するなど)

(5)土地の用途(利用状況)を変更した場合(住宅の庭にあった土地を駐車場として利用するようになった場合など)

(6)住宅が火災等の理由により滅失・損壊した場合

6.免税点

市区町村の各区域内に、同一人が所有する固定資産の課税標準額の合計金額が、各々次の金額に満たない場合には、固定資産税は課税されません。

土地・・・・・・30万円

家屋・・・・・・20万円

償却資産‥150万円

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)