相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第28回目は「譲渡所得のその他の特例・特別控除」についてです。

譲渡所得のその他の特例・特別控除 ~相続税の便利帳 Vol.28~

譲渡所得には、他にも特例や特別控除がいくつかあります。中でも代表的なものは、1.収用等があった場合の特例、2.譲渡所得のその他の特別控除、3.等価交換方式(既成市街地での立体買換え)、4.相続税の取得費加算の特例などです。

1.収用等があった場合の特例

| 収用等により補償金を取得 | 代替資産を取得 | 課税の繰延べ |

| 5,000万円特別控除 | ||

| 代替資産は取得しない | 5,000万円特別控除 |

| 換地処分 | 換地を取得 | 譲渡はなかったものとみなされる | |

| 清算金を取得 | 代替資産を取得 | 課税の繰延べ | |

| 5,000万円特別控除 | |||

| 代替資産を取得 | 5,000万円特別控除 | ||

この特例を受けるときは、確定申告書に次の書類を添付してください。

-

5,000万円特別控除を受ける場合

- 譲渡所得計算明細書

- 収用証明書

- 公共事業用資産の買取り等の申出証明書と買取り等の証明書

-

課税の繰延べを受ける場合

- 譲渡所得計算明細書

- 収用証明書

- 代わりに取得した資産の登記簿謄・抄本など資産の取得を証明する書類

「譲渡益が5,000万円以下なら特別控除を、5,000万円を超えたら、特例の選択は慎重に」

2.譲渡所得のその他の特別控除

| 摘要 | 特例が受けられる譲渡 | 特別控除額 | 条文 |

| 居住用 | 自分が居住している家屋やその敷地などを譲渡した場合 | 3,000万円 | 措置法35条 |

| 収用等 | 土地収用法などによって国や地方公共団体に土地や建物などが買収された場合 | 5,000万円 | 措置法33条の4 |

| 特定土地区画整理 | 国や地方公共団体、住宅・都市整備公団などが行う特定の土地区画整理事業等のために土地などを譲渡した場合 | 2,000万円 | 措置法34条 |

| 特定住宅地造成事業 | 地方公共団体、住宅・都市整備公団、地方住宅供給公社などが行う特定住宅造成事業等のために土地などを譲渡した場合 | 1,500万円 | 装置法34条の2 |

| 農地保有合理化 | 農地保有合理化の為に農地等を譲渡した場合 | 800万円 | 装置法34条の3 |

(注)・同一年中に2以上の土地等・建物等を譲渡した場合でも、控除できる譲渡所得の特別控除額は、合計で5,000万円が限度となります。

・長期譲渡の100万円特別控除は、H16.1.1以後廃止されました。

3.等価交換方式(既成市街地等内での立体買換え)

既成市街地等その他一定の区域内においては、立体的な買換え特例を活用することで、土地と建物を交換することができます。つまり、土地を提供することにより、資金負担なしに建物(自宅や賃貸マンション)を得ることが可能です。

等価交換方式は、多くの場合、土地所有者は土地を、建築会社は建築資金を提供します。そして、提供した資産の価額に応じて、土地と建物を等しい価値で交換(区分所有)することとなります。

<代表的な立体買換えの特例>

| 種類 | 主な適用要件 | 主な適用要件 |

| 中高層耐火共同住宅建設のための買換え |

①既成市街地等内及びこれに準ずる区域内 ②建物全体の1/2以上が住宅であること ③3階建以上の中高層耐火共同住宅の建設 |

譲渡はなかったものとみなす |

| 特定民間再開発事業のための買換え |

①既成市街地内その他一定の区域内 ②都道府県知事の認定を受けた特定民間開発事業 ③事業の施工地区の面積が1,000㎡以上 ④4階建以上の中高層の耐火建築物の建設 |

譲渡はなかったものとみなす |

|

特定事業用資産の買換え (中高層化のための買換え) |

①市街地地域又は既成市街地等内 ②土地は事業用となっていたものであること ③土地の所有期間が5年超であること ④4階建以上(共同住宅は3階建以上) |

譲渡益の20%にのみ課税 |

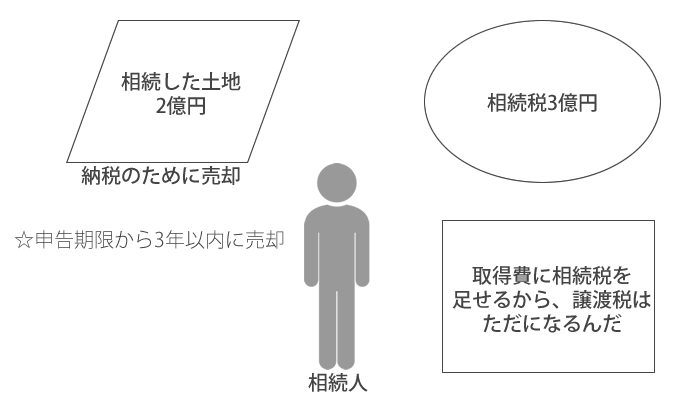

4.相続税の取得費加算の特例

(1)適用要件

相続又は遺贈により取得した財産を相続税の申告期限の翌日から3年以内に譲渡した場合(2)取得費加算額

①譲渡資産が土地等の場合

| 相続税額 | x | 相続により取得した全ての土地等の価額 |

| (相続税の課税価格(生前贈与加算後、贈与税額控除適用前の金額)) |

| (イ) | 相続等により取得した土地等が複数ある場合において、その土地等のうち、一部の土地等のみを譲渡した場合でも、全部の土地等を譲渡したものとして計算した金額が取得費加算額の対象となります。 |

| (ロ) | 物納をした土地等は、分子の計算上考慮しません。 |

②譲渡資産が土地等以外の場合

| 相続税額 | x | 譲渡資産の価額 |

| (相続税の課税価格(生前贈与加算後、贈与税控除適用前の金額)) |

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)