相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第8回目は「養子縁組で相続税を軽減する」についてです。

養子縁組で相続税を軽減する ~相続税の便利帳 Vol.08~

Vol.8

養子縁組で相続税を軽減する

養子縁組を行うと法定相続人が増え、その分相続税の基礎控除額が大きくなります。また相続税は累進税率ですので、一人あたりの相続分が小さくなれば、税金の額はさらに小さくなります。

1.養子縁組のメリット

相続税対策の一つの方法として、孫や嫁などと養子縁組をする方法があります。

その方法を活用するメリットは、

①基礎控除額が養子一人につき1,000万円大きくなる。

②相続税は累進税率なので、一人あたりの相続分が小さくなることで税率が緩和される。

③孫を養子にした場合は相続の一代飛ばしが可能。

④死亡保険や死亡退職金の非課税枠が増加する。

などです。

ただし、相続税の計算上では養子として認められる相続人の数は限られており、

①実子がいる場合は一人まで。

②実子がいない場合は二人までです。

(民法上は養子にすることができる人数に限度がありません。)

また、平成15年度の改正で非相続人の孫(代襲相続人を除く)は相続税額の 2割加算の対象となりました。

養子縁組の手続きは結婚と同じで、当事者間の合意に基づく届出だけでOKです。

2. 養子縁組の効果

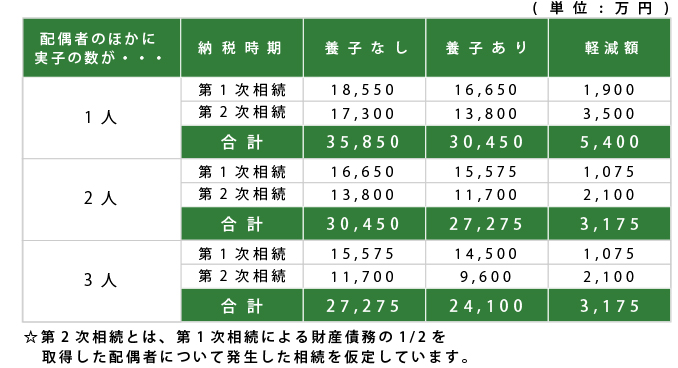

養子縁組による相続税の軽減効果の例はつぎのとおりです。

〔例〕相続財産が10億円の場合

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)