相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.05「相続税の物納の要件は?」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第5回目は「相続税の物納の要件は?」についてです。

相続税の物納の要件は? ~相続税の便利帳 Vol.05~

Vol.5

相続税の物納の要件は?

相続税の納付が金銭での納付が困難な場合、物納を選択することもできます。金銭での納付が困難かどうかは、その人の近い将来の金銭収入も考慮して判定されます。

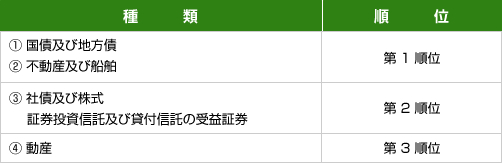

1.物納財産の種類と順位

物納できる財産の種類と順位は次のとおりです。

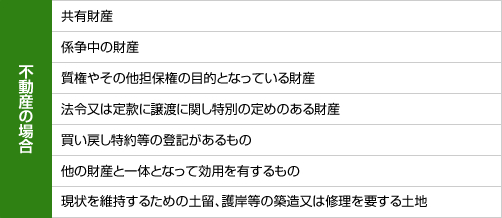

2.物納不適格財産は?

一般の不動産の場合で、物納不適格財産は次のとおりです。

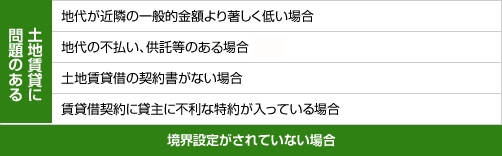

賃宅地の場合で物納不適格財産は次のとおりです。

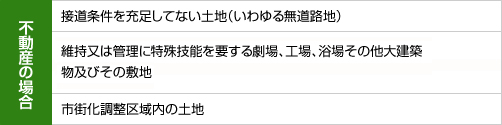

3.物納劣後財産とは?

平成18年度税制改正により、他に物納適格財産がない場合に限り物納が認められる財産として、物納劣後財産が定められました。

不動産の場合で、物納劣後財産は次のとおりです。

4. 物納申請の許可に係る審査期間

物納申請後その許可又は却下については、物納申請期限から3ヶ月以内に行われることが、法定化されました。

また物納財産が多数となるなど調査等に相当な期間を要するときは6ヶ月以内、積雪など特別な事情によるものについては9ヶ月以内となります

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)