相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第2回目は「法定相続人とは?」についてです。

Vol.02 法定相続人とは?

Vol.2

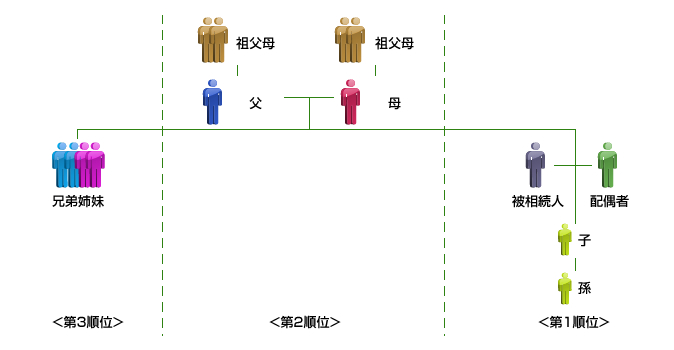

法定相続人とは?

遺産分割でもめたときに対応できるように、民法では法定相続人が定められています。

遺言等がとくになかった場合、相続は原則として法定相続割合で行われることになります。

■法定相続人と法定相続割合

(1)配偶者と子供がいる場合

法定相続人は被相続人の配偶者と子供です。法定相続割合は配偶者が2分の1、子供が2分の1で、

子供が2人以上いる場合は子供の法定相続割合の2分の1を均等に分割します。

(2)配偶者はいないが子供がいる場合

法定相続人は被相続人の子供だけです。子供が2人以上いる場合は均等に分割します。

(3)配偶者はいるが子供はいない場合

法定相続人は被相続人の配偶者と親です。法定相続割合は配偶者が3分の2、親が3分の1で、

両親ともに健在の場合は親の法定相続割合3分の1を2人で均等に分割します。

(4)配偶者はいるが子供はいない、さらに親もいない場合

法定相続人は被相続人の配偶者と兄弟です。法定相続割合は配偶者が4分の3、兄弟が4分の1で、

兄弟が2人以上いる場合は兄弟の法定相続割合の4分の1を均等に分割します。

☆なお、子供が亡くなっていて孫がいる場合は、孫が代襲相続できる。

法廷相続人の相続順位

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)

相続税の計算でお困りの方は

相続税の計算でお困りの方は

相続税の計算は、まず現状の把握が必要です。 現金や土地はもちろんのこと、預貯金、有価証券、土地、家屋、宝石など、他にも特許権、著作権など、 金銭的見積もりが可能な経済的価値すべてが対象となります。

それら財産について評価を通して、誰がどれだけ分配していくのかといったことが相続税計算です。 また、いざ自分が財産をもらうといった時に「一体相続税がどのくらい発生するのか?」、相続税が発生しない場合も 誰がもらうのかといった事は、事前に把握したほうが良いでしょう。

案件が複雑な場合を初め、不安な方は一度、我々プロに一度ご相談いただくことをお勧めいたします。