相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第15回目は「小規模宅地の評価減は誰に適用するのがトク?」についてです。

小規模宅地の評価減は誰に適用するのがトク? ~相続税の便利帳 Vol.15~

Vol.15

小規模宅地の評価減は誰に適用するのがトク?

居住用や事業用の宅地の相続税評価額は、実際の価額よりも大幅に評価減されます。

したがって、これを誰が相続するかで二次相続時の相続税額が変わり、相続性対策のポイントとなります。

1. 小規模宅地の評価減

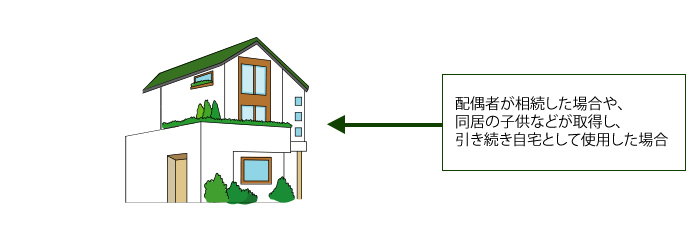

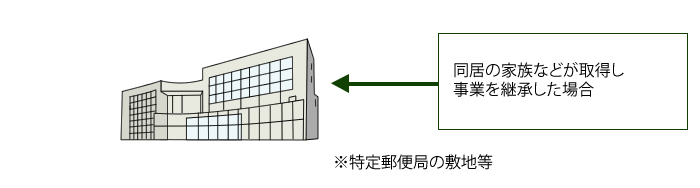

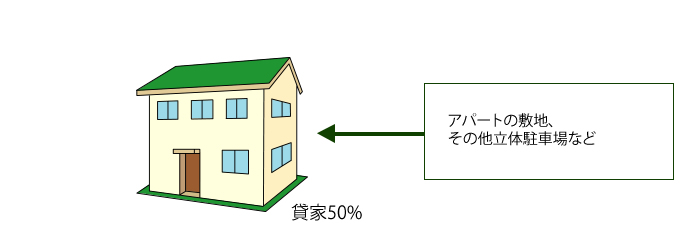

下の図のように、居住用および事業用の宅地の相続税評価額は80%評価減され、貸家などは50%の評価減となります。相続の申告期限までに分割又は申告期限から3年以内に分割された場合に適用されます。

(1)80%の評価減

①居住用の宅地240㎡まで

②事業用の宅地400㎡まで

(2)50%の評価減

200㎡まで

2. 小規模宅地は子供が相続した方が有利

ポイント

①子供が将来、配偶者の財産を取得することを考慮(二次相続)

②小規模宅地の利用できる宅地はいくつあるか?

③相続税評価額の単価の一番高い小規模宅地はどこか?

父の財産

| 種 類 | 地 積(㎡) | 評価額 |

小規模宅地等の 減額割合 |

|

| 1 | 自宅敷地 | 240 | 1億円 | 80% |

| 2 | アパート | 240 | 1億円 | 50% |

| 3 | 更 地 | 96 | 4,000万円 | - |

| 4 | 駐車場 | 200 | 1億円 | 50% |

| 5 | 宅地化農地 | 144 | 6,000万円 | - |

| 合 計 | 920 | 4億 | - | |

★一次で母が1/2を取得する

ケース1

一次 母が①②③ 子が④⑤を取得 ➔ 相続税 3,300万円

↓

二次 子の相続財産は1億6,000万円 ➔ 相続税 2,300万円

(①1億‐1億×80%+②①億+③4,000万)

ケース2

一次 母が④⑤ 子が①②③を取得 ➔ 相続税 3,300万円

↓

二次 子の相続財産は1億1,000万円 ➔ 相続税 800万円

(①1億‐1億×50%+⑤6,000万)

よって(ケース)‐(ケース2)=1,500万円

☆自宅に小規模宅地の評価減を適用

●節税ワンポイント

二次相続時のことも考えた場合、一次相続時に収益性の高い財産を跡継ぎが相続するのがベターになるケースが多いといえます。収益性も高い財産だと、跡継ぎはそれを利用して二次相続時の納税資金を蓄えることが可能になるからです。また、何の対策もしないままに急死して一次相続が発生した場合は、とにかく一次相続時の相続税額を抑えることです。配偶者の税額軽減、小規模宅地の評価減、納税猶予などをフル活用します。その上で、二次相続時までに対策を打っておくことが肝要です。

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)