相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第16回目は「遺産分割の個別対策と工夫」についてです。

遺産分割の個別対策と工夫 ~相続税の便利帳 Vol.16~

Vol.16

遺産分割の個別対策と工夫

遺産分割は、いくつかの個別対策をうっておかなければなりません。その際のポイントになるのは遺言書の作成と生命保険の活用です。また遺産分割を工夫することで、譲渡所得税が無税になるケースもあります。

1.遺産分割の個別対策

(1)特定遺贈

遺言書に「自宅は長男に相続させる」「アパートは長女に相続させる」「○○会社の株式は次男に相続させる」などを明記して、特定遺贈を行います。

(2)死亡保険金の受取人は跡継ぎに

→納税計画が立てやすい(配偶者は法定相続分までは相続税はかからない)

(3)保険を利用して遺産分割上の不公平感を緩和

分家や嫁いだ娘さんに遺産分割の承諾料として、受取った保険金を支払い、相続人間の不公平感を緩和

(4)代償分割を保険で支払う

代償交付財産を保険金の金銭で支払います。

☆代償とは、他人に与えた損害の代わりとしてそれに相当する金品を差し出すことをいいます。

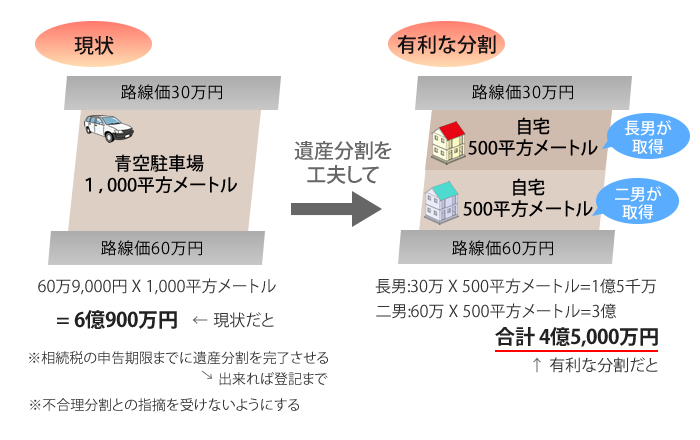

2. 有利な遺産分割の例

相続発生後でも、遺産分割の仕方で節制できます。下の図はその例です。

3. 遺産分割の工夫で譲渡所得が無税になったケース

譲渡所得税は、遺産分割を工夫することで無税になることもあります。

例えば、土地を売却して相続税を納付する場合には、跡継ぎは売る予定の土地を中心に相続した方が有利となります。

【要件】

① 相続又は遺贈により取得した土地又は建物であること。

② その土地又は建物に相続税が課されていること。

③その土地又は建物を相続税の申告期限の翌日から3年を経過する日までに譲渡していること

【設例】

● 相続財産 A土地 3.7億円

B土地 2億円

預貯金等 5億円

● 相続人 配偶者と長男

● 長男はA土地(取得費2億円)を4億円で売却

〈遺産分割による取得費加算額に対する影響〉

| 第1案 | 第2案 | |||

| 財産 | 配偶者 | 長男 | 配偶者 | 長男 |

|

A土地 B土地 預貯金等 |

2億円 3億円 |

3.7億円

2億円 |

5億円 |

3.7億円 2億円

|

| 計 | 5億円 | 5.7億円 | 5億円 | 5.7億円 |

| 納付税額 | 0 | 約2億円 | 0 | 約2億円 |

〈第1案〉

長男の

相続税額2億円

|

A 土地

1億2,982万円 |

現預金

7,018万円 |

売却価額

4億円

|

取得費

2億 |

取得費加算額

1億2,982万円 |

現預金

7,018万円 |

譲渡税の課税

7,018万円×20%=1,404万円

〈第2案〉

特例を有効活用するための遺産分割

|

A 土地

1億2,982万円 |

現預金

7,018万円 |

| 取得費 2億 |

取得費加算額 2億 |

|

売却利益0→譲渡所得税等0

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)