相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.17「物納をするための相続分割法」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第17回目は「物納をするための相続分割法」についてです。

物納をするための相続分割法 ~相続税の便利帳 Vol.17~

Vol.17

物納をするための相続分割法

相続税を延納によっても金銭で納付することが困難な場合、物納で税金を納めることができます。ただし、物納ができるような遺産分割の方法を考えなければなりません。

1.財産別の相続が物納を可能にする

相続税には配偶者の税額軽減があるため、配偶者の相続割合が法定相続分以内であれば配偶者には相続税がかからず、子供だけにかかることになります。

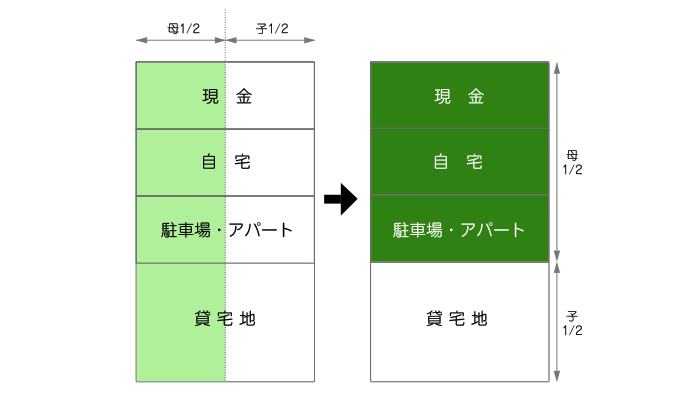

下の相続の事例の場合、左側のような遺産分割をすれば、子供が相続税を物納しようと思っても、全財産が母と子供の共有名義のため困難になります。ところが右側のような遺産分割であれば、子供は借宅地を相続税の物納に充てることができます。

【設例】相続人 配偶者と跡継ぎ

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)