相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第34回目は「貸宅地の問題と解決方法」についてです。

貸宅地の問題と解決方法 ~相続税の便利帳 Vol.34~

貸宅地はいろいろな面で問題を抱えています。相続税評価額が高いのにもかかわらず、売却しづらく相続税の物納にも適しません。今のうちに対策を打っておきたいところです。

1.貸宅地は不良資産です

①地代が安く、収益性が低い。

②自分で使えないのに、相続評価が高く、高額な相続税がかかる。

③相続発生時に思うように売却することも、物納することもできない。

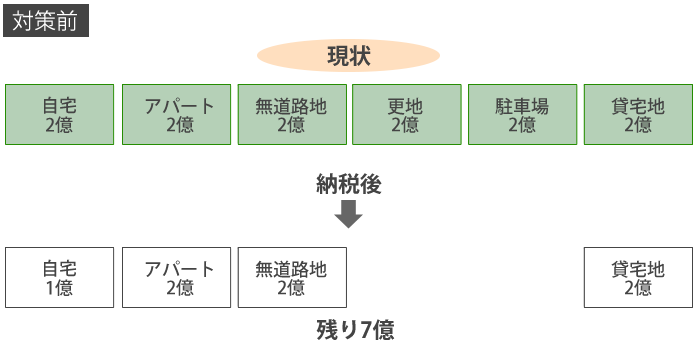

2.今のままで相続税が発生すると・・・・・

→更地、駐車場、道路付けの良い土地、ひいては自宅さえ犠牲になることがあります。

【設例】・・・・財産12億。相続税(1次+2次)5億とする。

☆自宅1億を納税する代わりに、アパートの採算が良ければ延納もできます。

但し、延納は最長20年、利子税が3.6%(基準割引率および基準貸付利率(従来の「公定歩合」)が、例えば0.75%(H19.3月末現在)であれば特例措置後は、2.3%)かかります。

つまり1億円を延納すれば1年目は860万円(730万円)の返済が必要で、この返済は一切経費になりませんので、所得(収入-経費)が最低3,000万円(目安)程度ないと難しいでしょう。

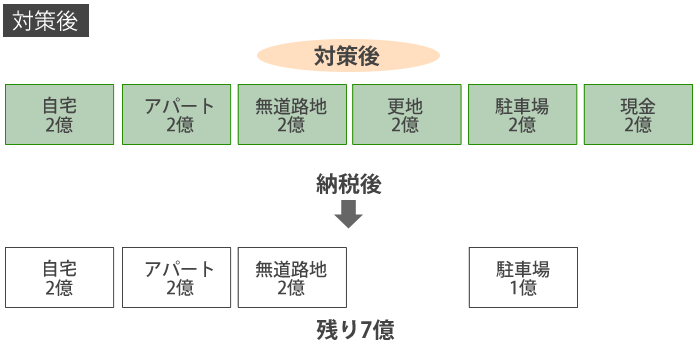

対策後・・・・

貸宅地をすべて借地人に2億円で売却したものとします。(実際の売却はもっと低くなる。又譲渡税もかかるため、手取額は低くなるが、ここでは仮にそのまま現金化したとして設定する。)

☆さらに無道路地についても開発や交換で、道路をつけておけば更地が2億まるまる残ることになります。

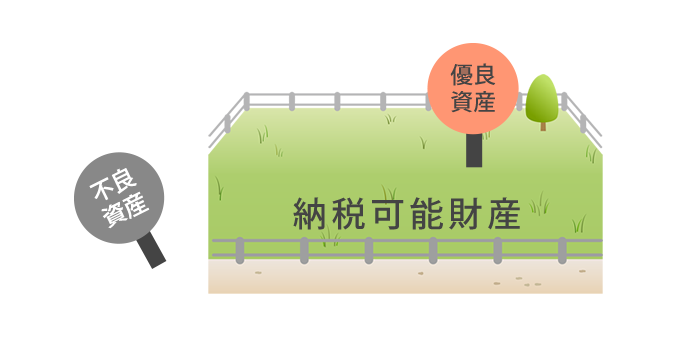

3.つまり貸宅地解決とは

①不良資産を、優良資産に組み替える。

②収益性をアップし、納税貯蓄をする。

(土地保有に係る税金は確実に上昇するのに地代は低いのが大半の貸地である。)

③納税可能財産にしておく。

(適正な地代に値上げし測量等により地積、境界の確定をしておく)

結果として

優良な土地をより多く手元に残せることになり、相続発生後、豊かな生活と家を守っていくことが可能になります。

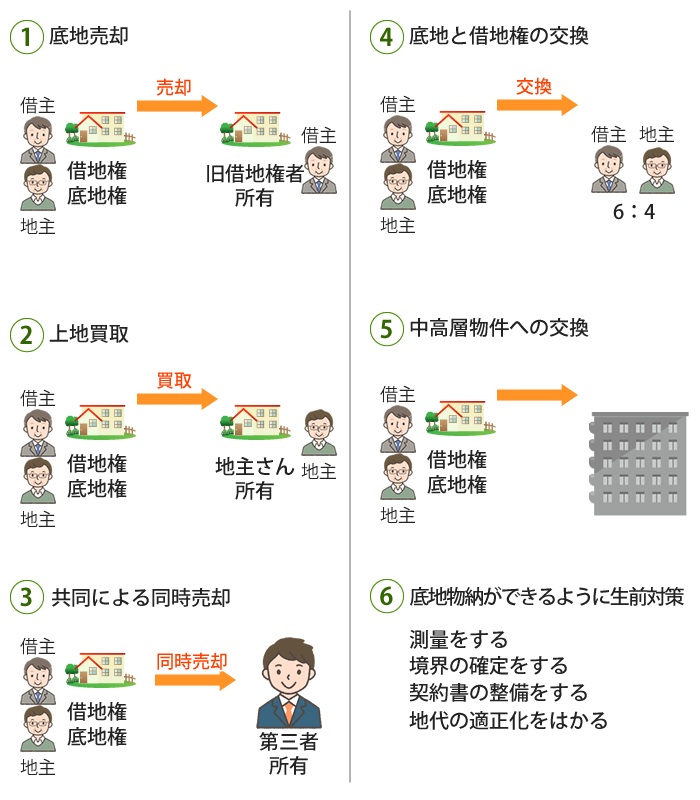

4.具体的な貸宅地の解決方法

①不良資産を、優良資産に組み替える。

②収益性をアップし、納税貯蓄をする。

(土地保有に係る税金は確実に上昇するのに地代は低いのが大半の貸地である。)

③納税可能財産にしておく。

(適正な地代に値上げし測量等により地積、境界の確定をしておく)

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)