相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 相続税の便利帳 > 相続税の便利帳 Vol.36「小作地の円満な解決」

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第36回目は「小作地の円満な解決」についてです。

小作地の円満な解決~相続税の便利帳Vol.36~

貸宅地がある場合の地主さんの現状分析を行うと、現段階で不良資産の解決をしておかなければなりません。

1.小作地の歴史

- 戦後の農地開放では、小作地を国が回収し、小作人に売り渡した。

- しかし、東京都では、7反未満の在村地主の小作地はそのまま残された。(7反=7,000㎡)

2.小作地の貸し主側のデメリット

- 莫大な地価に対して、収益性が低い。

- 自分で使えない土地なのに、相続税評価額が高い。

- 物納も売却も難しい。

3.小作地の借り主側のデメリット

- 農地として借りている小作地に多額の相続税

- 農業をやめたくなっても、続けなければならない。

4.小作地の解決方法

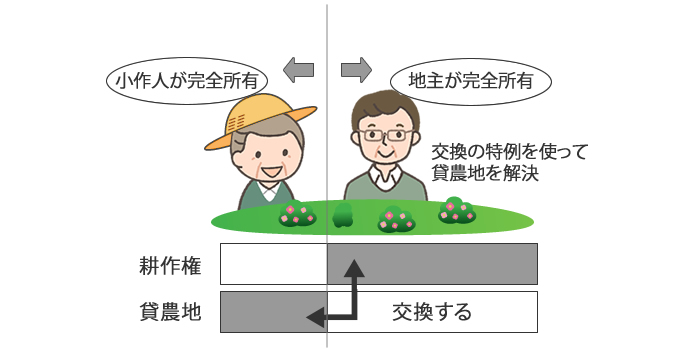

- 交換による解決方法

小作地の解決方法の1つであり、次のようなメリットがあります。〈貸し主側〉 等価で交換すれば、金銭的な負担なしで解決

(譲渡税は「交換の特例」を使えば、課税の操延べ)

〈借り主側〉 交換により、自分も土地の所有者になれる。

- 離作料の支払による解決→判例に基づいて解決

判例では、小作地(耕作権)の消滅による借り主の農業所得の補償に基づいて離作料の金額を算定します。

この解決方法が一般的であり、両者の話し合いによる合意解約です。

[例]

坪120万円の農地1反(更地価額が約3億6,000万円について、示談交渉開始後2週間で明渡契約が成立)

↓

その2週間後、農地の明渡し(離作補償料は約1,500万円(判例等を参考))

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)