相続税専門の税理士が節税から申告までワンストップで対応します

賃貸経営をされている方へ「不動産管理会社設立」のご提案

賃貸経営をされている方へ

「不動産管理会社設立」のご提案

賃貸経営をされている方へ

賃貸経営をされている方へ

「節税や相続のこと、そろそろ考えたほうがいいのかな」と思い始めたら、税理士による『会社管理最適方式』という選択肢をご紹介します

すでに賃貸物件をお持ちで、毎年安定した賃料収入があるけど、年々税金の負担が重くなってきており、 「これってずっとこのままで大丈夫なんだろうか?」 「相続のこと、何かしておかないと子どもたちに迷惑かけそう…」 そんなふうに、漠然とした不安を抱えていませんか?

特に、年間賃料収入が2,000万円以上ある方は、次のステージを考えるタイミングに来ています。節税や相続対策を視野に入れるなら、「会社を使って賃貸物件を管理する」という新しい選択肢を知っておくことが、これからの資産形成・資産防衛に大きな差を生みます。

不動産管理会社を活用した「会社管理最適方式」とは?

不動産管理会社を活用した「会社管理最適方式」とは?

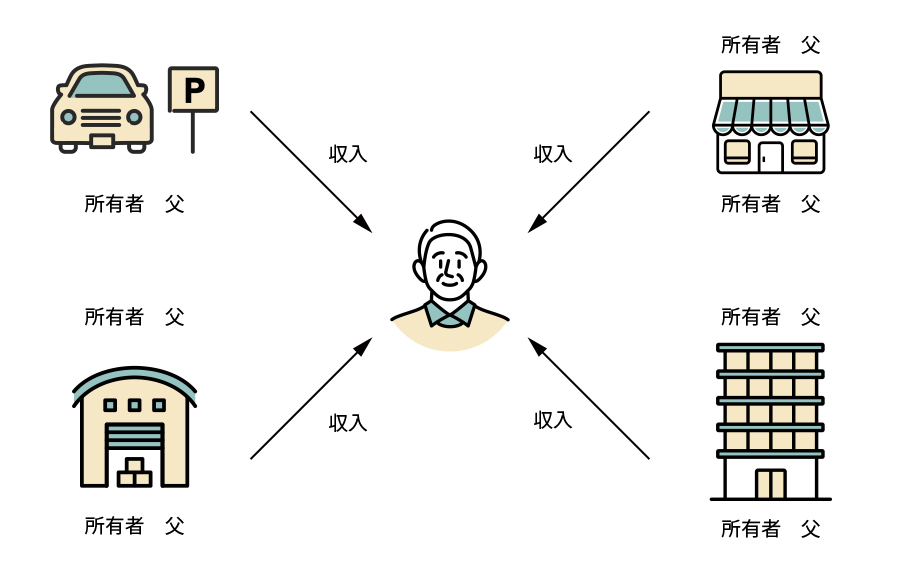

やってはいけない「個人方式」

個人ですべてを所有して収入を得る方式。税金が高くなるため、オススメしません。

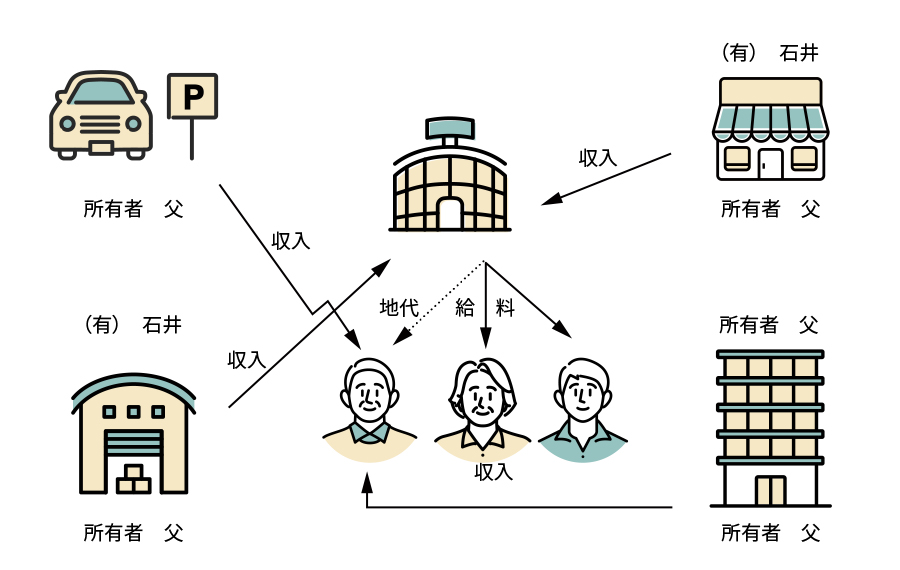

もっとも節税効果の高い「会社管理最適方式」

賃貸物件の一部は個人所有とし、一部は会社所有とします。本人に地代と給料が支払われ、会社の役員や社員である妻、息子には給料が支払われる仕組みです。

会社管理最適方式で所得税等が減った実例

会社管理最適方式で所得税等が減った実例

以下の表は、相続税申告のあすか独自の「会社管理最適方式」により、個人の所得税等が大幅に軽減された実例を示しています。江戸川区のAさんは所得1,100万円で税額が125万円減り、節税率は61.5%。他の事例でも税額が約300万~500万円減少しており、節税効果は50%以上に達しています。賃貸物件のオーナー様が不動産管理会社を活用して節税することで、効果的に税負担を軽減できることがわかります。

| 適用 | 江戸川区 A さん |

横浜市 B さん |

千葉市 C さん |

川崎市 D さん |

|

|---|---|---|---|---|---|

| 年間所得金額 | 1,100万円 | 1,400万円 | 2,490万円 | 2,500万円 | |

| 税額 | 採用前 | 203万円 | 595万円 | 738万円 | 896万円 |

| 採用後 | 78万円 | 296万円 | 288万円 | 384万円 | |

| 節税額 | 125万円 | 299万円 | 450万円 | 512万円 | |

| 節税の割合 | 61.5% | 50.2% | 60.9% | 57.1% | |

-

step1委託

オーナー様(個人)が保有している賃貸物件の管理業務(入居者対応、修繕手配など)を、設立した法人に業務委託します

-

step2支払い

個人は法人に対して管理委託料を支払い、その分を必要経費として計上可能

-

step3報酬

法人は管理料収入を得て、その中から役員報酬(たとえば家族)を支給することができる

-

step4法人税の適用

法人での利益には法人税(実効税率23.2%程度)が適用され、所得分散や経費の幅も広がる

この方式を適切に活用することで、所得税・住民税の軽減、ご家族への資産移転、将来的な相続対策まで、さまざまな効果が期待できます。

とはいえ、「会社を作るのは大げさ」と思う方へ

ご安心ください。多くのオーナー様が最初は同じ気持ちです。

「自分には関係ないと思っていた」

「なんとなく気にはなっていたけど、まだ早いかなと感じていた」

しかし、私たちがこれまでご相談を受けてきたなかで、もっと早く知っておけば…と後悔される方が多いのも事実です。

特に、年収2,000万円を超える賃料収入がある場合、税負担は個人の累進課税により最大55%にも達します。その状態が10年、20年続けば、それだけで数千万円以上の「失われたキャッシュ」が生まれることになります。

なぜ不動産会社ではなく、税理士に相談すべきなのか?

| 項目 | 不動産会社 |

税理士 (当事務所) |

|---|---|---|

|

管理法人 の提案 |

一部大手で提案可能 |

節税・相続の観点 から総合的に設計 |

| 税務シミュレーション | 提供なし |

ご家族構成・収支 状況から個別試算 |

|

法人設立 の実務 |

外注が多く割高 |

税制に沿った最小 限コストで実行 |

| 相続・贈与対策 | 不得意領域 | 長期視点での資産承継計画が可能 |

当事務所がご提供するサポート

私たちは、単に法人を作るだけでなく、その後の運用まで一貫してサポートします。

- 現在の家賃収入・支出の確認と税務的な課題の洗い出し

- 法人化による節税効果の個別シミュレーション

- 最適な法人設計(役員構成・株式保有・給与設計)のご提案

- 設立手続きの代行、税務署への届出、社会保険対応

- 記帳代行・給与計算・申告など、設立後の経理支援

- 法人を活用した中長期的な相続税対策の立案

こんな方は、ぜひ一度ご相談ください

こんな方は、ぜひ一度ご相談ください

- 賃貸物件からの家賃収入が年間2,000万円以上ある方

- 節税や相続対策について何から始めていいかわからない方

- 税金を払いすぎている気がして、不安やモヤモヤがある方

- ご家族に賃貸経営をうまく引き継いでいきたいとお考えの方

節税や相続対策は、「知っているかどうか」だけで、10年後・20年後の資産に大きな差が出ます。まずは一度、お気軽にご相談ください。専門の税理士が、あなたの資産状況に合わせた方向性を一緒に考えます。