相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 節税実績 > 節税実績 CASE.03「配偶者に2分の1分割で4,050万円節税」

節税実績

節税実績

case.3

配偶者に2分の1分割で4,050万円節税

遺産の分割次第で相続税額がこれだけ変わります

配偶者に2分の1分割で4,050万円節税。

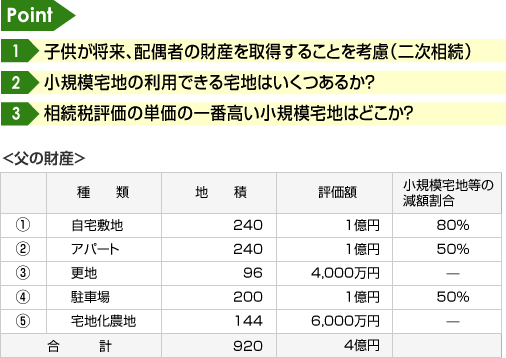

クライアント様の遺産4億円の相続で、

配偶者は0、子供2人に2分の1づつ分けるように公正証書遺言されていました。

配偶者の税額軽減額は、法定相続分相当額(相続人が配偶者と子の場合は遺産の1/2)

が1億6,000万円のいずれか多い金額が軽減されます。

ですから、配偶者の法定相続分が1億6,000万円を超えたら相続人が配偶者と子の場合は遺産の1/2を配偶者が相続すると 一次相続は一番安くすみます。

遺産分割のしかた次第で相続税が節税できます。 自宅敷地などの小規模宅地の評価減の適用は配偶者が相続するか子供が相続するかで二次相続税が節税できます。

ですから、配偶者の法定相続分が1億6,000万円を超えたら相続人が配偶者と子の場合は遺産の1/2を配偶者が相続すると 一次相続は一番安くすみます。

遺産分割のしかた次第で相続税が節税できます。 自宅敷地などの小規模宅地の評価減の適用は配偶者が相続するか子供が相続するかで二次相続税が節税できます。

配偶者を子供2人で分割の協議をした結果、

配偶者は、遺産2億円、子供2人が、

2分の1づつ分けることにして

相続税の申告をすることにしました。

結果相続税は当初8,100万円かかるところが、4,050万円ですみました。

なんと4,050万円もの節税ができました。

なお、相続税の申告期限までに遺産分割がととのはないとは、

次のような税法上の特典が適用できないので多額の相続税と延滞税がかかります。

参考:未分割により適用できない税法の特典

- 配偶者控除の特例

- 小規模宅地等の特例

- 相続税の取得費加算の特例

- 物納

小規模宅地は子供が相続した方が1,500万円有利

- CASE.01 小規模宅地の評価減80%の適用で相続税1,840万円が"0"に

- CASE.02 広大地評価で4,881万の節税

- CASE.03 配偶者に2分の1分割で4,050万円節税

- CASE.04 都心の賃貸ビルに買い換えて5,130万円節税

- CASE.05 農地の納税猶予の適用を受けて2,973万円節税

- CASE.06 所得税等で毎年160万円、相続税が10年間で1,500万円節税

- CASE.07 広大地の40%以上評価減で大幅節税成功の事例

- CASE.08 修正申告で1,055万円節税に成功した事例

- CASE.09 相続税をテコに高収益優良地所を殖やした成功事例