相続税専門の税理士が節税から申告までワンストップで対応します

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第29回目は「土地の有効活用」についてです。

土地の有効活用 ~相続税の便利帳 Vol.29~

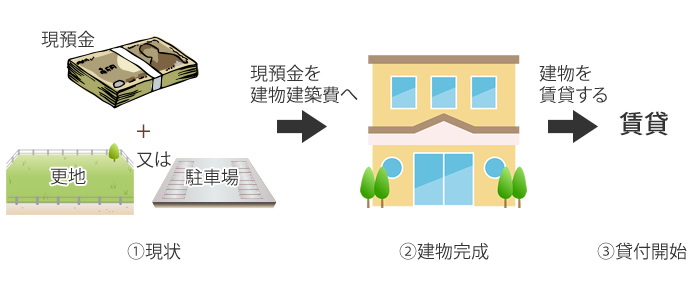

土地の有効活用は収益をもたらすだけでなく、方法によっては相続税の評価額が下がるため相続税対策にもなります。固定資産税についてもケースによっては少なくなります。

1.アパート建築の税制上のメリット

(1)相続税の減税効果

<相続税評価額>

貸家・アパート(建物)の相続税評価額は【固定資産税評価額×1.0×70%】で求めます。

固定資産税評価額は市区町村が決定しますが、おおむね建築投資額の50%程となります。

つまり、現預金が貸家・アパートに変わることにより、投資額の65%程にあたる相続税評価額が減少します。

また、土地についても更地・駐車場が貸家・アパートの敷地になると、その土地の相続税評価額が15%~21%減少します。

<相続税額>

相続税評価額の減少が相続税額の減少にどれだけ寄与するかは、相続税の節税効果率が何%であるかが関係します。

基本的に節税効果率は「対策前の相続税の最高税率」と言い換えることができます。相続財産の多寡・相続人の数により10%~50%となります。

減少する相続税額は、

【減少する相続税評価額×節税効果率】で計算できます。

<相続評価額>

前提:固定資産税評価額=建築投資額×50%

借地権割合60%、借家権割合30%

①…現預金5,000万円+更地・駐車場1億円=1.5億円

↓ △2,500万円

②…建物(貸付前)2,000万円+建物(貸付前)敷地1億円=1.2億円

↓ △2,550万円

③…建物(貸付前)1,400万円+建物(貸付前)敷地8,200万円=0.96億円

合計5,050万円減少!

<相続税額>

節税効果率によって差がありますが、例えば40%の場合は、

約2,020万円(5,050万円×40%)が減少!

(2)固定資産税等の減少効果

更地・駐車場が貸家・アパートなど居住家屋の敷地にかわると、小規模住宅用地の特例を受けることができるため、土地の固定資産税・都市計画税の合計は最大約1/5に減少します。

※詳しくはVol.24~参照

<固定資産税等>

前提:更地・駐車場の固定資産税等の課税標準額=8,750万円

都市計画税率:0.3%、建築後は敷地全体が小規模住宅用地に該当

①…更地・駐車場8,750万円×(1.4%+0.3%)≒149万円

↓ △86万円

②…住宅(敷地)8,750万円×1/6×1.4%+8,750万円×1/3×0.3%≒29万円

住宅(建物)2,000万円×(1.4%+0.3%)≒34万円

約86万円が減少!

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)