相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

相続税申告のあすか TOP > 節税実績 > 節税実績 CASE.04「都心の賃貸ビルに買い換えて5,130万円節税」

節税実績

節税実績

case.4

都心の賃貸ビルに買い換えて5,130万円節税

買換+小規模宅地の特例を利用し、相続税評価額を大きく下げました

都心にある賃貸ビルを取得すると、大きな節税が期待できます。

時価と比較して相続税評価額が低いので、相続財産の評価額を大きく減らすことができます。

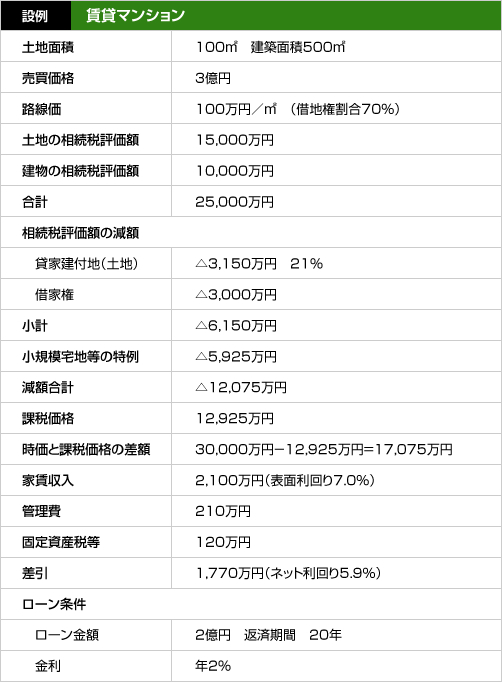

神奈川県川崎市のI様が次の物件を購入した際、3億円の賃貸マンションの相続税評価額は、

小規模宅地の特例を利用すると5,925万円になり、

相続税評価額が12,075万円も少なくなり、相続税は5,130万円軽減することになります。

さらに、郊外の青空駐車場300坪を1億で売却する。

この資金を元手に3億円(借入金2億円)の賃貸ビルを購入しました。

この結果都心の賃貸ビルを購入する前と後では、5,130万円もの相続税が節税できました。

節税額の計算 節税額

21,950万円-16,820万円=5,130万円

都心の高収益物件で節税と納税資金の蓄積

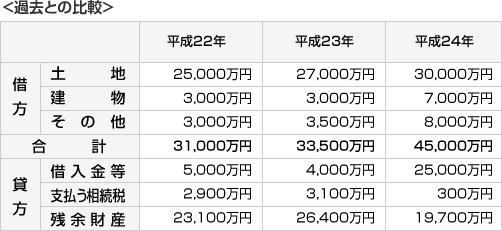

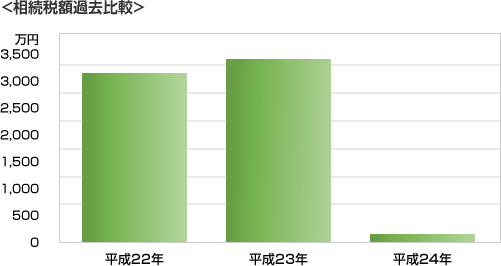

相続税の比較

父が高齢なので相続税対策、財産形成、収入アップの目的で、

- 東京郊外の住宅地に所有の最寄駅から徒歩20分賃貸マンションを1億円で売却

- 高級住宅地の最寄駅から徒歩3分の賃貸マンション3億円を

自己資金9,000万円、借入金21,000万円で購入

結果、

- 相続税節税額 2,800万円

- 財産増加額 賃貸マンション 3億円 借入金 2.1億円

- 収入増加額 年間 2,200万円

となりました。

- CASE.01 小規模宅地の評価減80%の適用で相続税1,840万円が"0"に

- CASE.02 広大地評価で4,881万の節税

- CASE.03 配偶者に2分の1分割で4,050万円節税

- CASE.04 都心の賃貸ビルに買い換えて5,130万円節税

- CASE.05 農地の納税猶予の適用を受けて2,973万円節税

- CASE.06 所得税等で毎年160万円、相続税が10年間で1,500万円節税

- CASE.07 広大地の40%以上評価減で大幅節税成功の事例

- CASE.08 修正申告で1,055万円節税に成功した事例

- CASE.09 相続税をテコに高収益優良地所を殖やした成功事例