相続税専門の税理士が節税から申告までワンストップで対応します

文字サイズ

税の便利な知識をお伝えすることで、少しでも相続税と円満な相続のお役に立てればと思います。

ここでは、今後不定期に追加していきますので、ぜひご参考にしてください。

第3回目は「農地等の納税猶予の特例について」についてです。

農地等の納税猶予の特例について ~相続税の便利帳 Vol.03~

Vol.3

農地等の納税猶予の特例について

農業を営んでいた個人から農地などを相続し、かつ、その農地で農業を続ける場合、相続税の納税が一部猶予されることがあります。

農業事業者は知らないと不利益を被りかねませんので、注意してください。

1. 特例農地で多額の相続税が納税猶予される!

相続税の納税が猶予されることになる額は、次の①から②を差し引いた額です。

①農地を通常の時価(相続税評価額)で評価した場合の相続税

②農地を農業投資価格で評価した場合の相続税

農地1反(東京・田、時価3億円)でその家の節税効果率が40%とすると、相続税は約1億2千万円も猶予されます。

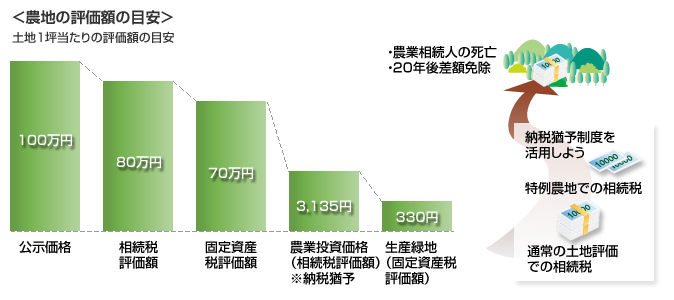

2. 農地の評価額の目安

土地1坪当たりの評価額の目安

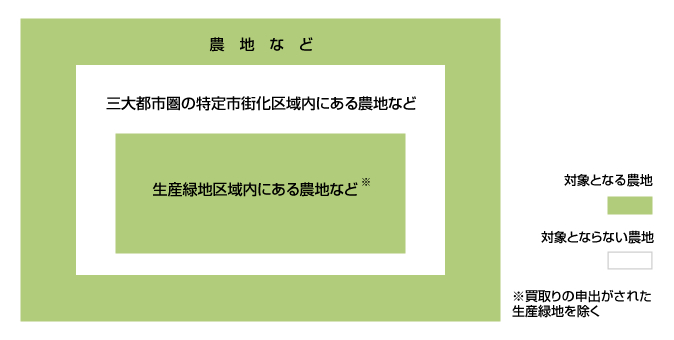

3. 猶予の対象となる農地は?

相続税の納税猶予の対象となる農地は次のとおりです。

4. 猶予期間は農業相続人の死亡の日まで

農地の相続税の納税猶予の期間は、「特定市街化区域農地」のうち「生産緑地内 にある農地(都市営農農地)」の場合は農 業相続人の死亡の日までですが、適用農 地の違いによって次のように若干、異な ってきます。

5. 猶予に必要な手続きは?

相続税の期限内申告書に次の書類を添付します。

| ① | 担保提供に関する書類 |

| ② | 農業委員会が発行した「相続税の納税猶予に関する適格者証明書」 |

| ③ |

「農業後継者に使用賃借による権利を設定させていることの証明書」 (農業相続人が使用賃借権の設定により、農業経営の委譲をしている場合) |

| ④ | 遺言書の写し、財産の分割協議に関する書類の写し、その他の財産の取得の状況を証する書類 |

| ⑤ | 対象農地に三大都市圏の特定市街化区域農地等がある場合は、この特例の対象となる農地等に該当すること等を証する市長又は特別区の区長の書類 |

| ⑥ | 「相続税の納税猶予の特例適用の準農地該当証明書」(取得した物件が準農地である場合) |

この適用を受けた後の手続きとして、相続税の申告期限の翌日から起算して毎3年に引き続いて納税猶予の適用を受けたい旨及び農業経営に関する事項を記載した継続届出書を税務署長に提出しなければなりません。

(※「創意工夫で節税 税の便利帳」 平成22年05月01日16版発行より抜粋)

税の便利帳 バックナンバー

税の便利帳 バックナンバー

- 36.小作地の円満な解決

- 35.優良な資産を残すための現状分析

- 34.貸宅地の問題と解決方法

- 33.不動産貸付業および駐車場の不動産貸付業について

- 32.定期借家権

- 31.定期借地権

- 30.事業用の買換えの特例で土地の有効活用

- 29.土地の有効活用

- 28.譲渡所得のその他の特例・特別控除

- 27.特定事業用資産の買換えの場合の譲渡所得の特例

- 26.固定資産を交換した場合の特例

- 25.土地を売ったときの税金-譲渡税金

- 24.土地や建物を取得したときの税金

- 23.固定資産税の検証

- 22.都市計画税

- 21.固定資産税は賦課課税方式

- 20.土地投資利益率で土地を末代まで守る

- 19.土地の健康診断

- 18.遺言についてのあれこれ

- 17.物納をするための相続分割法

- 16.遺産分割の個別対策と工夫

- 15.小規模宅地の評価減は誰に適用が得?

- 14.相続税対策は二次相続も含めてトータルに考える

- 13.贈与の非課税特例拡充と変更

- 12.分家用地の贈与(相続時清算課税制度を受けない場合)

- 11.贈与税の配偶者控除

- 10.相続時清算課税制度

- 09.生命保険・生命共済を相続税対策に活用

- 08.養子縁組で相続税を軽減する

- 07.アパート・貸店舗等を利用した相続税対策

- 06.実例 ~相続税の発生から相続税の納付まで~

- 05.相続税の物納の要件は?

- 04.相続税の申告スケジュールと納付方法

- 03.農地等の納税猶予の特例について

- 02.法定相続人とは?

- 01.相続税の計算の流れ