「代襲相続」という言葉をお聞きしたことがありますか?

相続に関する書籍などでは必ずと言っていいほど取り上げられるテーマですが、以外と代襲相続についてしっかり理解している方は少ないです。

そこで今回はこの「代襲相続」について、制度の基本的な内容を具体的なケースを交えて詳しく解説していきます。

代襲相続とは

しかし、その子供が被相続人よりも先に亡くなっていた場合、本来なら相続人になるべき子供が相続開始時には存在しないことになります。被相続人に他の直系尊属や兄弟姉妹がいなければ一義的には配偶者のみが相続人ということになります。

そして、次にその配偶者も亡くなると、同様に相続人になるべき子供は既に存在していませんから、結果的に被相続人の財産を相続する人が誰もいなくなってしまうという不条理な事態が生じます。この事態を防ぐために設けられている制度が代襲相続です。

代襲相続とは、相続人となる人が死亡している場合で、ほかに相続人がいない場合に死亡した相続人の子供が相続権を得る制度です。

本来相続人になるはずだった者を「被代襲者」、被代襲者に代わって相続人になる者を「代襲者(代襲相続人)」といいます。

代襲相続は、先の例に挙げたような相続人の死亡以外にも、次のような理由で相続人が相続権を失った場合にも代襲相続が発生します。

- 死亡

- 相続欠格

- 相続廃除

ここで注意すべき点は、代襲原因に“相続放棄は含まれない”ということです。

相続放棄は、被相続人の相続財産よりも相続債務の方が多い場合に行われることが一般的です。例えば債務が多い場合に相続人が相続放棄をし、代襲相続が発生するとその債務が相続人の子供に渡ってしまいます。

このような事態を防ぐ意味もあり、相続放棄は代襲原因に含まれないようになっています。

代襲相続が発生する条件

代襲相続が認められるためには次の5つの要件をすべて満たす必要があります。

- 被代襲者が被相続人の直系卑属又は兄弟姉妹であること

- 被代襲者が被相続人の相続開始前に上記いずれかの理由で相続権を失っていること

- 代襲者(代襲相続人)は被相続人の相続開始時に生存していること

- 代襲者(代襲相続人)に相続欠格などの相続権を失う事由がないこと

- ① 代襲者(代襲相続人)は被代襲者の直系卑属であり、かつ被相続人の直系卑属又は傍系卑属(甥や姪)であること

ケース別にみる代襲相続と法定相続分

では、代襲相続が生じるケースとその際の代襲相続人の法定相続分を具体的にみていきましょう。

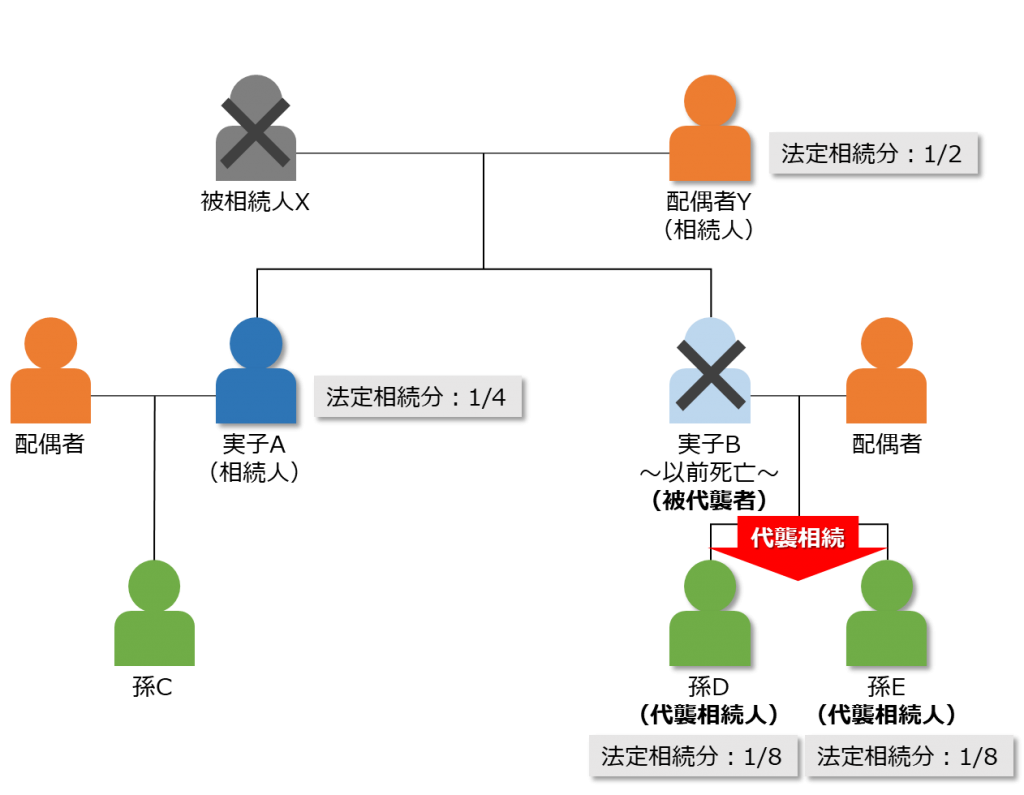

被代襲者が実子の場合

被代襲者が被相続人と血族関係にある実子の場合、その者に生存する子供(被相続人から見れば孫)がいればその子供が代襲者(代襲相続人)になります。

代襲者は、被代襲者の法定相続分をそのまま承継することになります。また、代襲者が複数いる場合には下図のように代襲者に均等に相続されます。

なお、例えば上の図で非相続人と配偶者Yが離婚していたとします。離婚後に相続が発生した場合でも、実子Bに渡るはずだった法定相続分はそのまま孫Dと孫Eに代襲相続として渡ります。

反対に、被相続人Xが離婚後にほかの人と再婚したとして、その再婚相手に子供がいたとしてもその子供は実子Bの代わりとなる代襲者にはなりません。

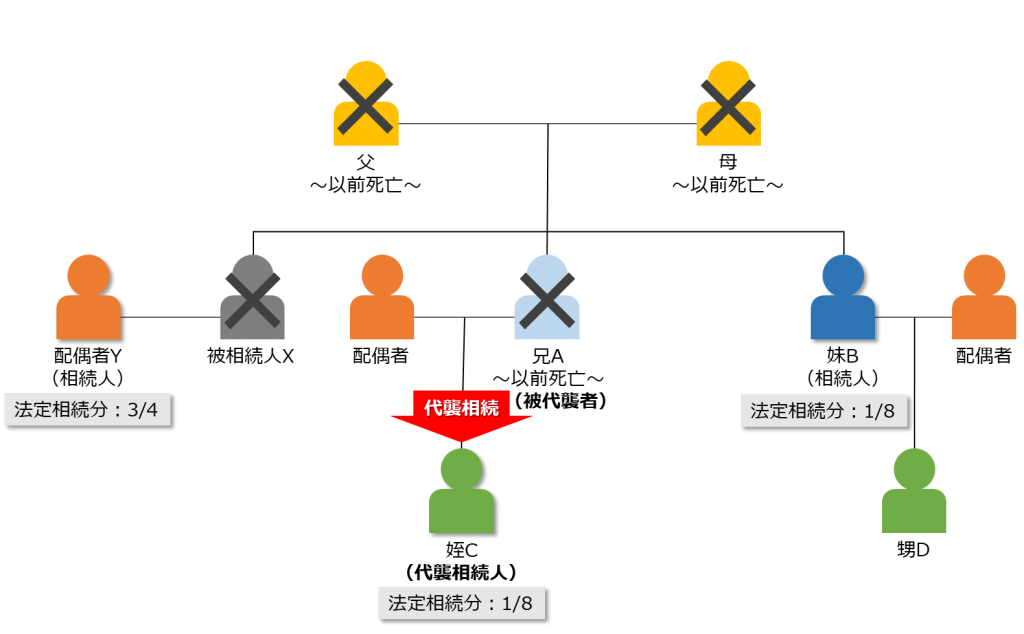

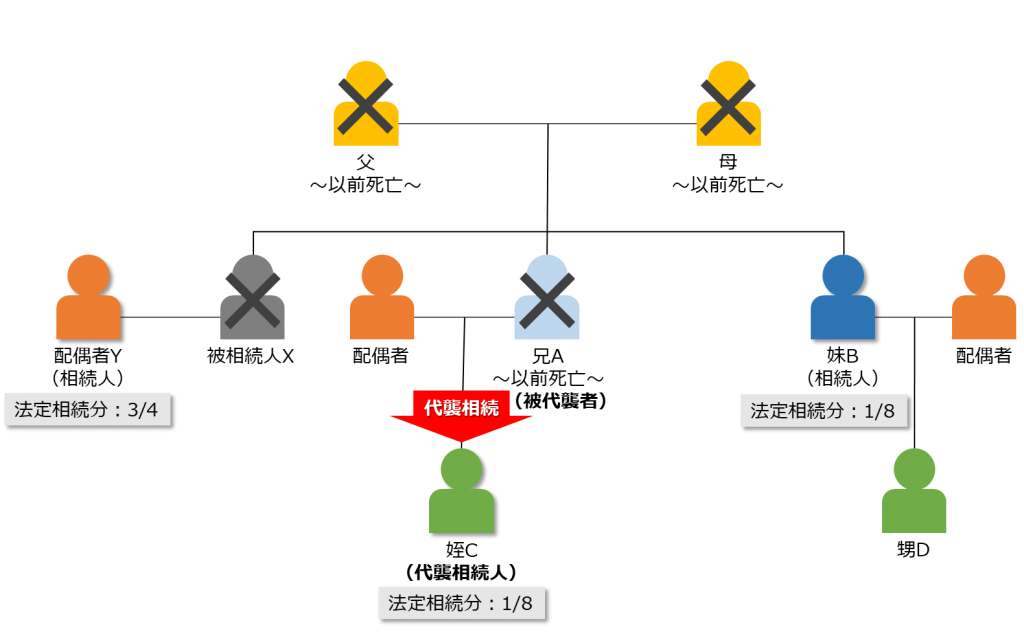

被代襲者が兄弟姉妹の場合

被代襲者が兄弟姉妹の場合も、その者に生存する子供(被相続人から見れば甥や姪)がいればその子供が代襲者(代襲相続人)になります。

例えば以下図のように、非相続人Xが亡くなりXには結婚相手である配偶者Yと兄A・妹Bがいたとします。兄Aが非相続人Xよりも先に亡くなっていた場合、兄Aの子供C(Xから見ると姪)が代襲相続人となります。

被代襲者が養子の場合

被代襲者が養子であった場合には少し話がややこしくなります。

養子であったとしても相続人としての地位は実子と特に変わりがありませんので、代襲相続についても基本的には実子の場合と同じです。

但し、代襲者となる被代襲者の子供は、被代襲者の直系卑属であるとともに、被相続人の直系卑属であることが要件になります。

「被代襲者が被相続人の養子になった時期」と「その子供の出生時期」の前後関係が問題になってきます。

つまり、被代襲者が被相続人と養子縁組する前にその子供が既に生まれていた場合は、その子供はそのままでは被相続人の直系卑属とはならないため代襲者(代襲相続人)にはなりません。

逆に、被代襲者が被相続人と養子縁組した後にその子供が生まれた場合は、その子供は被相続人の直系卑属に該当するため代襲者(代襲相続人)になります。

例えば以下の図でみると、被相続人XがBを養子にし養子縁組を組む際にすでにBには子供Dがいたとします。BがXの養子になった後で、子供Eが生まれたとします。

この場合、子供Dは代襲者にはならず、子供Eのみに代襲相続が発生することになります。

代襲相続はいつまで続く?

このように、代襲相続の発生するケースにはいくつかあります。

代襲相続の条件を満たす場合、被相続人の相続権は子から孫、孫から曾孫へと要件を満たす代襲者が現れるまで限りなく引き継がれます。

ちなみに、代襲相続が2回以上続く場合を「再代襲」といいます。再代襲の内容(原因・要件・権利など)は代襲相続と基本的に変わりません。

ただし、被代襲者が兄弟姉妹の場合に限って、代襲相続できるのはその子供(被相続人から見れば甥や姪)までに限られています。つまり、兄弟姉妹の代襲相続は一代限りで、再代襲は発生しません。

これは、甥・姪の子や孫ともなると被相続人との血縁関係はかなり疎遠であって、そのような者にまで相続権を承継させることは、核家族化が進む現代社会においてあまり適切ではないと考えられているからです。

まとめ

今回は代襲相続について詳しくみていきました。

最近は「人生100年時代」と言われるように、被相続人の高齢化が益々進んでいますので、代襲相続が生じるケースも今後は増えてくると考えられています。

みてきたように代襲相続は非常に複雑でややこしいケースも少なくありません。「代襲相続が発生しそうだけで誰にどのような相続分配になるのかよくわからない」「代襲相続に該当するのかわからない」という場合は、相続専門の税理士に相談してみることをおすすめします。