平成27年から相続税法が改正・施行になり、相続税の課税対象者が大幅に拡がったこともあって、昨今、相続対策としての生前贈与に非常に関心が集まっています。

そこで今回は、贈与を行う際に作成する「贈与契約書」の書き方をポイント・注意点と合わせて解説します。

贈与契約書を作成する理由

意外と思う方も多いかもしれませんが、実は贈与契約書は必ず作成しなければならないものではありません。

贈与は、民法で「当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによってその効力を生ずる」と規定されています。つまり、財産をあげる側(贈与者)と財産をもらう側(受贈者)のどちらか一方のみが意思表示を行っても成立するものではなく、当事者間の契約によって初めて有効になるものです。

その意思表示は必ずしも書面(契約書)である必要はなく、口頭(口約束)であっても契約自体は有効と考えられています。

では、何故わざわざ贈与契約書を作成する必要があるのでしょうか。

贈与契約書を作成する目的とは

それは、契約の当事者間では口頭でも有効かもしれませんが、口約束では第三者に対して贈与した事実を立証することが困難だからです。

つまり、贈与契約書を作成するのは、贈与事実を第三者に対して証明することが目的です。

特に、生前対策として贈与を行う場合は、将来相続が生じた際、その贈与財産が被相続人(贈与者)の相続財産ではなく、相続人(受贈者)の財産であることを税務署にスムーズに理解・認定してもらうための材料として、契約書は必要不可欠なものになりますので、必ず作成して保管しておきましょう。

贈与契約書の書き方と様式・記載例

贈与契約書は、贈与する財産の種類によって、多少記載の仕方や内容も変わってきます。

以下より、代表的な贈与財産である「現金・預貯金」と「不動産」の場合について、一般的な様式・記載例をみていきましょう。

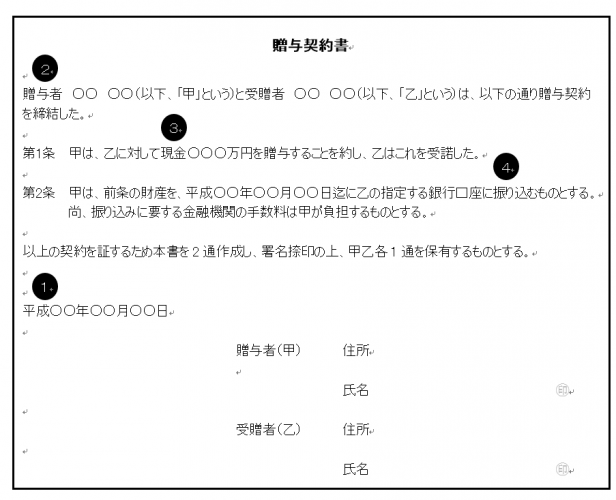

現金・預貯金を贈与する場合の様式・記載例

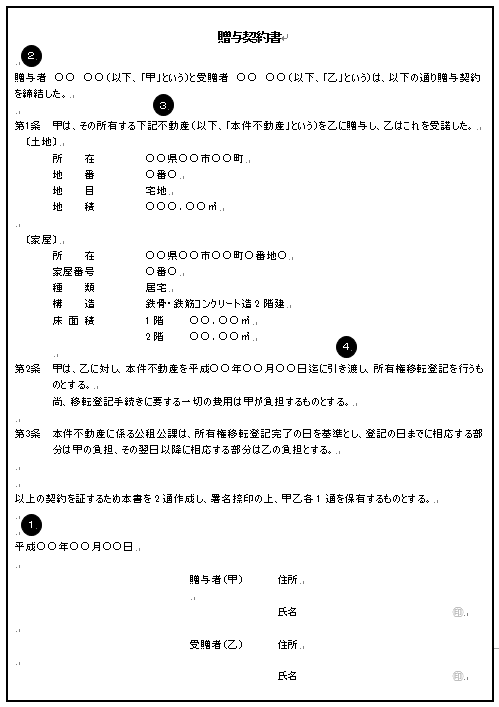

不動産を贈与する場合の様式・記載例

贈与契約書に必ず記載しておくべき事項

贈与契約書に特に決まった書式というものはありませんが、先のような目的から考えると、契約書には少なくとも次の4つの事項が漏れなく、正確に記載されている必要があります。

- いつ贈与するのか:贈与(契約)の日付

- 誰が・誰に贈与するのか:贈与者・受贈者の名前

- 何を贈与するのか:贈与財産の種類・内容

- どのように贈与するのか:贈与財産の引渡し方法・条件

契約書を作成する際のポイント&注意点

契約書共通

贈与契約書はいわゆる「契約書」の一種ですから、次のような契約書としての最低限備えるべき体裁や取扱いには注意しましょう。

①贈与者・受贈者の氏名は極力自筆で署名を

最近、契約書の文面もパソコンで作成することが当たり前になり、法的にも特に問題はないため、贈与者・受贈者の氏名をワープロで記名することがよくあります。

しかし、それでは贈与者もしくは受贈者の一方だけで契約書を作成することもできてしまうので、そのような疑いを排除するためにも贈与者と受贈者の氏名は自筆で署名するようにしましょう。

印鑑も認印で問題ありませんが、同様の理由から、お持ちであれば実印の方が望ましいでしょう。

なお、受贈者が未成年の場合は、連名で受贈者の法定代理人(親権者)の署名・捺印も必要になります。

②契約書は正本を2通作成し、必ず各々で保管を

契約書は、契約の当事者間で合意・承諾された内容が記載されているはずのものなので、実は当事者の一方が知らなかったということがあってはなりません。

そのため、契約書は正本を必ず2通作成し、贈与者と受贈者の双方で1通ずつ保管しておきましょう。

③契約書が複数枚にわたる場合は割印を

贈与財産が複雑・多岐にわたるなどの理由で契約書が複数枚にわたる場合は、後から契約書の一部のページが差し替えられないように、必ずページ間(又は袋とじ部分)に捺印した双方の印鑑で割印をしておきましょう。

以上の3つが贈与を行う上で、贈与契約書において共通して守るべき項目です。続いては、贈与を行う対象が現金・預金の場合と不動産の場合において、贈与契約書において守るべき項目についてみていきましょう。

贈与するものが現金・預貯金の場合

契約書の一般的な注意点に加えて、贈与財産が現金・預貯金の場合に特に注意すべきことは、1回ではなく複数年にわたって数回贈与を行う際は、必ずその都度契約書を作成するということです。

連年贈与とみなされないように注意

複数年にわたる贈与を一つの契約で行い、実際その通りに贈与を繰り返していると、最初から複数年で贈与した金額全額をまとめて贈与する意思があったもの(連年贈与)とみなされ、その総額のうち贈与税の基礎控除額(110万円)を超える部分に対して贈与税が課税されてしまう恐れがあるからです。

更には、毎年同じ時期(例えば、年末年始や受贈者の誕生日など)に同額を贈与することも避けた方が良いでしょう。

また、贈与方法を「贈与者から受贈者への現金手渡し」とすると、その事実が外部の記録としては一切残らないため、後から贈与したことを証明することが難しくなります。

贈与方法としては、金融機関や通帳に記録が残る銀行振込によって行うことをお勧めします。

贈与するものが不動産の場合

一方、贈与財産が不動産の場合に特に注意すべきことは、対象の不動産に関する事項(贈与財産の種類・内容)は「登記事項証明書」に記載されている通りに記載するということです。

例えば、「『自宅の土地・家屋』を贈与する」などと記載すると、当事者間では対象となっている財産がどれであるか分かるかもしれません。しかし、第三者には、対象となっている財産を識別・特定することができない可能性があります。

登記事項証明書や収入印紙が必要

そのため、対象不動産を管轄する法務局から「登記事項証明書」を取り寄せる手間と費用はかかりますが、できる限り入手してその内容通りに記載するようにしましょう。

また、現金・預貯金や株式など不動産以外の贈与契約書には必要ありませんが、不動産の贈与契約書には収入印紙(200円)の貼付が必要です。

収入印紙の額は取引金額によって定められていますが、通常、贈与契約書に対象不動産の価額は記載しませんので、取引金額の記載がないものとして200円分の印紙を貼っておけば問題ありません。

専門家に依頼する方が望ましい場合

ここまでの説明からもお分かりになると思いますが、現金・預貯金を贈与する場合の契約書は比較的簡単なものですから、自分で作成することも十分可能です。

しかし、不動産などを贈与する場合は、書類収集が必要になったり、一般的には金額も高額になるので、正確性を期すためにも専門家(弁護士・司法書士・行政書士など)に依頼することが賢明でしょう。

まとめ

贈与契約は必ずしも書面で行うことは求められていませんし、契約書に決まった書式が定められているわけでもありません。しかし、贈与契約書事体がないと、何かの際にトラブルになる可能性があります。また、必要な事項が正しく記載されていないと、折角作成した契約書が意味のないものになってしまいます。

生前対策として贈与を行う場合は、契約書の書き方以前に、贈与の方法・内容が対策として適切かつ有用なものでなければ本末転倒な結果にもなりかねません。

ですので、契約書の書き方や生前対策そのものに少しでも不安を感じるようであれば、相続専門の税理士などの専門家に相談・依頼されることをお勧めします。