2023年度(令和5年度)の税制改正により、生前贈与加算がこれまでの3年から7年に延長されることになりました。この改正に先立ち、2015年度(平成25年度)には相続税の基礎控除が減額されているため、これで贈与税も相続税も納税者にとってはかなり厳しいものとなりました。

とは言え、贈与税の節税に使える特例はこれ以外にもたくさんあるため、上手に活用して節税メリットを享受している人もたくさんいます。そこで本記事では、今回の改正で生前贈与加算がどのように変わり、その結果どれくらい相続税が増えるのかを解説したうえで、贈与税の非課税特例をかしこく活用する方法について紹介します。

生前贈与加算とは

生前贈与加算とは、贈与をした人が亡くなった場合、亡くなるまでの一定期間内に相続人に対して行った贈与についてはなかったものとし、その分を相続人の相続財産に加算して相続税を計算する制度のことです。その生前贈与加算がこれまでどのようなものだったのかを、簡単な例を用いて解説します。

これまでの生前贈与加算

たとえばここに、1億円を持っているAさんがいたとします。Aさんは、「このままだと将来相続税がかかってしまう!」と考え、3人の子供たちに毎年それぞれ110万円ずつを贈与することにしました。贈与税の基礎控除は1人あたり年間110万円ですから、毎年110万円ずつであれば、贈与税を支払うことなく将来の相続財産が減らせます。

こうして暦年贈与をスタートして10年が経過し、合計で3,300万円(=3人×110万円×10年)の生前贈与を行った後でAさんは亡くなりました。その結果、相続財産を6,700万円(=1億円-3,300万円)まで減らすことができ、その分の相続税が無事節税できました・・・・とは、残念ながらなりません。なぜなら生前贈与加算があるからです。

亡くなる前3年間の贈与が生前贈与加算の対象となるため、相続人に行った3年分の贈与は相続財産に繰り戻さなければなりません。したがって、6,700万円+990万円(=3人×110万円×3年)=7,690万円が相続財産となるわけです。これが、2023年(令和5年)12月までの生前贈与加算です。

生前贈与加算の対象期間が7年間へ

この生前贈与加算のルールが変わり、2024年1月1日以降の贈与からは、対象期間が7年間に延びることになりました。

ただし、それ以前の贈与については現行どおりの生前贈与加算となるため、実際には段階的に伸びて行くことになります。これをイメージしやすいように、実例を用いて解説します。

生前贈与加算の年数の伸び方

毎年1月1日に生前贈与を行っているケースで、生前贈与加算をしなければならない年数がどのように伸びて行くかを確認してみましょう。

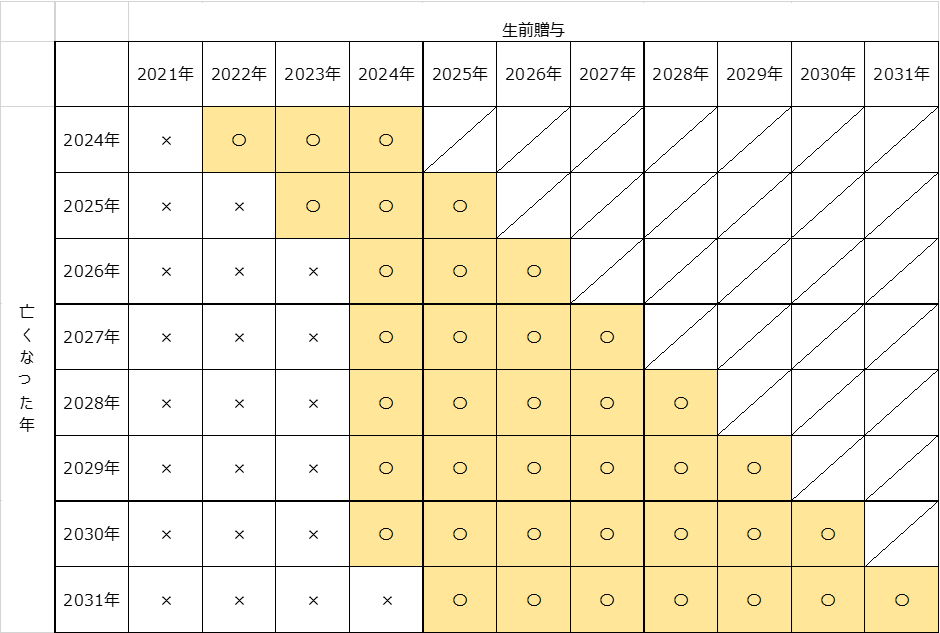

下図をご覧ください。

縦軸が、生前贈与をした方が亡くなった年です。各年ともその年の6月30日に亡くなったと仮定します。横軸が、生前贈与を行った年です。各年ともその年の1月1日に生前贈与を行ったと仮定します。この場合、〇印で色の付いているマスが生前贈与加算の対象となります。

2024年に亡くなったケースを見てみましょう。2024年6月30日に亡くなった場合、生前贈与加算の対象に該当する贈与は、2024年、2023年、2022年の3回分です(2021年1月1日に行われた贈与に関しては、すでに3年が経過しているため、加算の対象とはなりません)。

同様に2025年のケースを見てみると、2024年、2023年、2022年の3回分となります。

以下、2026年までは対象期間が3年のままですが、2027年からは1年ずつ増えて行き、2030年には生前贈与加算の対象は7年間に伸び、以降は一律7年間となります。

ただし、3年から7年に延長された4年間に贈与により取得した財産の価格については、総額100万円までを加算対象外とすることが認められています。

したがって、毎年110万円の贈与を行った場合に生前贈与加算の対象となる金額は、最高で110万円×7年=770万円ではなく、770万円-100万円=670万円となります。

具体的にはいくら相続税が増える?

では、今回の改正で相続税がいくら増えるのかを、具体的に計算してみましょう。条件を以下のように設定します。

- 相続人・・・長男・長女・次男の3人

- 子供3人に対し、毎年110万円の暦年贈与を10年間行う

- 死亡時の相続財産・・・1億円-暦年贈与3,300万円(=110万円×3人×10年)=6,700万円

改正前の相続税額

相続税は、相続財産から「3,000万円+600万円×法定相続人の数」の基礎控除を引いた金額を計算し、相続人に按分した金額をもとに税額を算出します。ただし、この例の場合暦年贈与を行っていたため、3年分の生前贈与加算を行わなければなりません。

そのため、相続税の対象となる遺産の総額(課税遺産総額)は、以下のようになります。

- 課税遺産総額=6,700万円+生前贈与加算990万円(=110万円×3人×3年)-基礎控除4,800万円(=3,000万円+600万円×3人)=2,890万円

相続税の税率は、以下の税額表を用います。

|

法定相続分に 応ずる取得金額 |

税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

|

1,000万円超から 3,000万円以下 |

15% | 50万円 |

|

3,000万円超から 5,000万円以下 |

20% | 200万円 |

|

5,000万円超から 1億円以下 |

30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

引用元:国税庁ホームページ「No.4155 相続税の税率」

相続財産をそれぞれ1/3ずつ均等に分け、その金額に該当する税率を上図から探し、相続税額を計算します

- 1人あたりの相続税額=(2,890万円÷3人)×10%≒96万円

これが、改正前の相続税額です。

改正後の相続税額

これが、改正後にどのように変わるのかを見てみます。ここでは、生前贈与加算が7年となる2031年以降のケースで計算してみます。なお、総額100万円までを加算対象外とすることが認められているため、7年分の合計金額から100万円を控除します。

- 生前贈与加算額=110万円×3人×7年-100万円=2,210万円

それでは、先程と同じ条件で、課税遺産総額を算出してみましょう。

- 課税遺産総額=6,700万円+生前贈与加算2,210万円-基礎控除4,800万円=4,110万円

- 1人あたりの相続税額=(4,110万円÷3人)×15%-50万円=155.5万円

改正前の1人あたりの相続税額が約96万円であったのに対し、改正後は155.5万円となり、相続税が大幅に増えることが分かりました。

非課税特例をかしこく利用しよう

今回の改正により、2024年1月1日以降は、暦年贈与を使った相続税の節税がかなり難しくなります。しかし、この生前贈与加算の対象となるのは、法定相続人に対する暦年贈与だけです。

したがって、将来法定相続人となる子供ではなく、孫に対して毎年100万円程度の生前贈与を行うのであれば、相続時に生前贈与加算の対象とはなりません。

またそれ以外にも、以下の非課税特例を用いると、贈与税や相続税が大幅に節税できます。

- 教育資金の一括贈与・・・両親・祖父母などから教育資金の一括贈与を受けた場合、一定の条件を満たすと、最高1500万円までが非課税となる制度です

- 結婚・子育て資金の一括贈与・・・両親・祖父母などから結婚・子育て資金の一括贈与を受けた場合、一定の条件を満たすと、最高1000万円(結婚資金は最大300万円)までが非課税となる制度です

- 住宅取得資金の贈与・・・両親・祖父母などから住宅の購入やリフォーム資金の贈与を受けた場合、一定の条件を満たすと、最高1,000万円までが非課税となる制度です

暦年贈与は今回の改正によって難しくなりますが、こうした非課税特例をかしこく利用すれば、暦年贈与以上の節税効果を生じさせることは十分に可能です。

まとめ

生前贈与加算の対象期間が7年間に伸びたため、2024年1月1日以降は暦年贈与を用いた相続税の節税は難しくなってしまいました。しかし、生前贈与には、暦年贈与以外にも本記事で紹介したさまざまな非課税特例があるため、上手に組み合わせれば暦年贈与以上の効果を期待することも十分に可能です。

ですが、こうした特例には非常に細かい条件が設けられているため、事前に十分な検討を行わなければ、かえって高額な贈与税が課されかねません。そのため、贈与税の非課税特例を検討する際には、税理士などの専門家に相談したうえで行うと良いでしょう。